Wissenschaft in der Vermögensverwaltung liefert Antworten

Traditionell haben Anleihen in den meisten Portfolios der Anleger einen wichtigen Bestandteil ausgemacht.

Aber macht das unter den aktuellen Gegebenheiten überhaupt noch Sinn?

Die wichtigste Frage ist wie immer: Warum habe ich Anleihen in meinem Portfolio. Die Gründe können unterschiedlich sein.

- Diversifikation

- Liquidität

- Renditesteigerung

- Schutz vor Inflation

- Kapitalerhalt

Bei einer Strategie, die an den Zielen und Wünschen der Kunden ausgerichtet ist, sollte diese Frage immer im Mittelpunkt stehen.

Aber beschäftigen wir uns mit dem aktuellen Umfeld.

Anleihen und Inflation

In den zwölf Monaten bis Ende Februar 2022 sind die US-Verbraucherpreise um 7,9% und damit so deutlich wie zuletzt im Januar 1982 gestiegen.1 Die Inflation in der Eurozone und auch in Deutschland steht dieser Entwicklung kaum in etwas nach. Die steigende Inflation hat die Reaktion der US-Notenbank (Fed) in den Brennpunkt des Interesses vieler Anleiheinvestoren nicht nur in den USA gerückt. Die Fed hatte bereits eine restriktivere Geldpolitik angekündigt2 und könnte damit bei Anlegern Befürchtungen wecken, dass Anleihen durch Geldmarktinstrumente abgehängt werden oder längere Laufzeiten gegenüber Kurzläufern das Nachsehen haben. Eine solche Prognose könnte sie veranlassen, in Cash-Positionen umzuschichten oder langfristige Anleihen durch kurzfristige zu ersetzen.

Mittlerweile sind auch Medien auf das Thema aufmerksam geworden. Vielleicht ist dies daher ein guter Zeitpunkt, um die empirische Beziehung zwischen Leitzinsen, globalen Anleiherenditen und Laufzeitprämien zu untersuchen. Die Federal Funds Rate ist der Tagesgeldsatz, zu dem Banken anderen Instituten einen Teil ihrer Zentralbankeinlagen leihen. Der Offenmarktausschuss der US-Notenbank tritt regelmäßig zusammen, um den Zielwert für die Federal Funds Rate, den US-Leitzins, festzulegen. Anleihekurse und -zinsen bilden die Erwartungen aller Marktteilnehmer ab, also auch Einschätzungen, wann und wie die Fed auf Veränderungen im wirtschaftlichen Umfeld reagiert. Doch selbst wenn man Zeitpunkt und Richtung von Leitzinsentscheidungen genau vorhersagen könnte, wüssten wir immer noch nicht mit Sicherheit, wie andere Zinssätze auf Entscheidungen der Fed reagieren. Wie eine Untersuchung des Wirtschaftsnobelpreisträgers Eugene Fama (2013) zeigt, sind Leitzinseffekte auf andere Zinssätze bei längeren Laufzeiten sehr kurzlebig, schlüssige Beweise für den Einfluss der Fed auf die langfristige Zinsentwicklung (im Vergleich zu anderen Einflussfaktoren) gibt es nicht.3 Trotz ihrer bedeutenden politischen Rolle ist die Fed nur einer von vielen Marktteilnehmern in einem größeren Ökosystem, das auf die Zinskurven wirkt.

Cash in der Vermögensverwaltung?

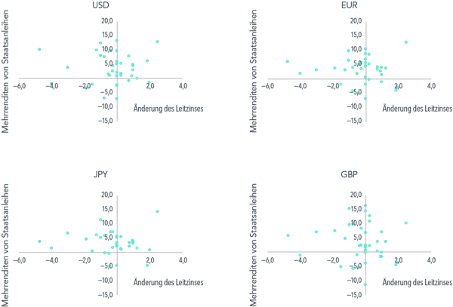

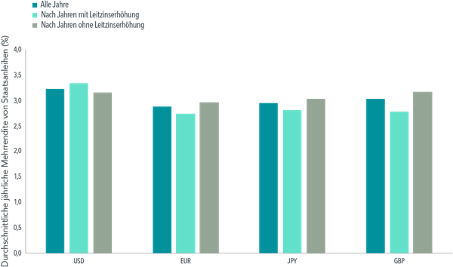

Anhand des FTSE World Government Bond Index kann man für einen Zeitraum von 30 Jahren die Beziehungen zwischen Zinsentscheidungen und Mehrrenditen von Staatsanleihen mehrerer Länder im ersten Jahr nach einer Zinsentscheidung untersuchen.4 In Abbildung 1 sind die Änderungen des US-Leitzinses in jedem Kalenderjahr (horizontale Achse) und die Mehrrenditen der Staatsanleihen im darauf folgenden Jahr (vertikale Achse) für Anleihen in US-Dollar (USD), Euro (EUR), Yen (JPY) und Pfund Sterling (GBP) dargestellt. Für keine der vier Währungen lässt sich ein verlässlicher Zusammenhang zwischen Leitzinsänderungen und der anschließenden Wertentwicklung von Staatsanleihen feststellen. Zudem waren die durchschnittlichen jährlichen Mehrrenditen unabhängig von Leitzinsveränderungen ein Jahr zuvor in allen vier Kernwährungen positiv und ähnlich hoch (Abbildung 2). Die Ergebnisse der Analyse sprechen also nicht dafür, dass Anleger als Reaktion auf Leitzinsveränderungen in Cash-Positionen umschichten sollten.

ABBILDUNG 1

Staatsanleihen und Cash-Positionen

Jährliche Mehrrenditen globaler Staatsanleihen gegenüber Cash-Positionen (%) sowie Änderungen des US-Leitzinses ein Jahr zuvor (%), 1984 bis 2021

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Anleger können nicht direkt in Indizes investieren. Die Wertentwicklung eines Index zeigt daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an. FTSE Anleihenindizes © 2022 FTSE Fixed Income LLC. Alle Rechte vorbehalten.

ABBILDUNG 2

Insgesamt positive Mehrrenditen

Durchschnittliche jährliche Mehrrenditen von Staatsanleihen gegenüber Cash-Positionen, 1984 bis 2021

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Anleger können nicht direkt in Indizes investieren. Die Wertentwicklung eines Index zeigt daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an. FTSE Anleihenindizes © 2022 FTSE Fixed Income LLC. Alle Rechte vorbehalten.

Längere oder kürzere Duration?

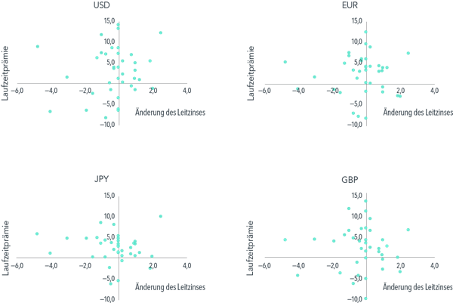

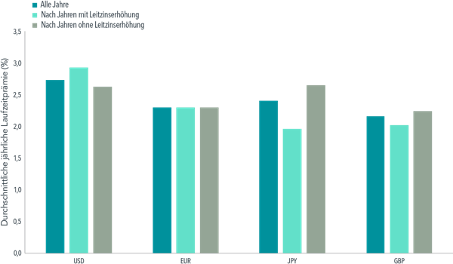

Um die Frage zu beantworten, ob Anleger ihre Duration anpassen sollten, kann man den Zusammenhang zwischen Leitzinsänderungen und anschließenden Laufzeitprämien analysieren. Wir definieren die Laufzeitprämie als die Renditedifferenz zwischen dem Index für Staatsanleihen mit einer Laufzeit von 7 bis 10 Jahren und dem Index für Staatsanleihen mit einer Laufzeit von 1 bis 3 Jahren (jeweils in USD, EUR, JPY und GBP).5 Auch hier können wir keinen verlässlichen Zusammenhang zwischen Leitzinsänderungen und anschließenden Laufzeitprämien feststellen (Abbildungen 3 und 4). Die Prämien sind in allen vier Kernwährungen im Durchschnitt positiv, unabhängig von Zinsänderungen ein Jahr zuvor. Daher ist es unwahrscheinlich, dass eine Verkürzung der Portfolio-Duration als Reaktion auf Änderungen des Leitzinses zu besseren Anlageergebnissen führt.

ABBILDUNG 3

Duration, kurz und lang

Jährliche globale Laufzeitprämien (%) sowie Änderungen des US-Leitzinses ein Jahr zuvor (%), 1984 bis 2021

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Anleger können nicht direkt in Indizes investieren. Die Wertentwicklung eines Index zeigt daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an. FTSE Anleihenindizes © 2022 FTSE Fixed Income LLC. Alle Rechte vorbehalten.

ABBILDUNG 4

Insgesamt positive Laufzeitprämien

Durchschnittliche jährliche globale Laufzeitprämien, 1984 bis 2021

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Anleger können nicht direkt in Indizes investieren. Die Wertentwicklung eines Index zeigt daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an. FTSE Anleihenindizes © 2022 FTSE Fixed Income LLC. Alle Rechte vorbehalten.

Systematische Laufzeitstrategien in der Vermögensverwaltung

Wenn sich keine verlässliche Beziehung zwischen Leitzinsveränderungen und der anschließenden Wertentwicklung von Anleihen oder künftigen Laufzeitprämien feststellen lässt, wie sollten Anleger ihr Anlagevermögen dann auf Geldmarktinstrumente und Anleihen bzw. auf kürzere und längere Laufzeiten aufteilen? Für Anlageentscheidungen liefern aktuelle Laufzeitaufschläge, also das Zinsgefälle zwischen Anleihen mit längerer und kürzerer Duration, verlässliche Informationen. Es ist nachgewiesen, dass sich künftige Laufzeitprämien zuverlässig anhand der aktuellen Laufzeitaufschläge vorhersagen lassen.6 Eine systematische Strategie mit dynamischer Anpassung von Duration und Währungsgewichtungen anhand der Laufzeitaufschläge in zahlreichen Märkten ist daher eine verlässliche Methode, um höhere erwartete Anleiherenditen anzustreben.

Wie auch bei Aktien gilt es, vor allem in schwierigen Marktphasen, an seiner Anlagestrategie festzuhalten (vorausgesetzt, man hat eine).

Die Wissenschaft hilft uns auch hier, Entscheidungen auf der Basis von Erkenntnissen zu treffen – nicht auf der Basis populärer Meinung und plakativer Überschriften.

Kluge Vermögensverwalter helfen ihren Kunden, diszipliniert zu bleiben und der Strategie zu folgen. Zu einer solchen Strategie sollten auch Anleihen gehören. Daran hat sich nicht geändert.

Lassen Sie uns darüber sprechen. Nehmen Sie hier Kontakt zu mir auf. Ich bin gerne für Sie da.