Zentrale Erkenntnisse für die intelligente Vermögensverwaltung

Die zentrale Herausforderung für viele Menschen ist das Thema Vermögenserhalt.

Warum ist das so? Die Menschen orientieren sich, bewußt oder unterbewußt, an ihren zentralen Werten. Aus diesen Werten ergeben sich die individuellen Ziele.

Wenn ein zentraler Wert, also die Triebfeder allen Handelns, z.B. das Streben nach Unabhängigkeit ist, so ist es nachvollziehbar, dass für diesen Zustand ein bestimmtes Vermögen notwendig ist.

Wenn eine Familie beispielsweise ein Vermögen von 2.5 Millionen Euro benötigt, um aus diesem Vermögen ein regelmäßiges Einkommen in Höhe von 100.000 Euro p.a. zu erzielen, so wird schnell deutlich, wie wichtig der Erhalt dieses Vermögens ist. Dabei geht es nicht um die Summe an sich. Sondern vielmehr um die Umstände, die damit verbunden sind. So kann das Vermögen und das daraus erzielbare Einkommen z.B. dafür stehen, dass man die Freiheit genießen kann, selbstbestimmt zu entscheiden. Man kann seine Zeit für die Dinge nutzen, die einem wirklich wichtig sind.

Aber was bedeutet Vermögenserhalt eigentlich genau? Es bedeutet nicht, dass das Vermögen über die Jahre keinen Schwankungen unterliegen darf. Es bedeutet vielmehr, dass das Vermögen über viele Jahre hinweg real erhalten bleibt, also auch nach Abzug der Inflation.

Wie kann Vermögenserhalt also in der Praxis erzielt werden?

- Man benötigt eine robuste Strategie, an der man sich zu jeder Zeit orientieren kann

- Die Aufteilung der Vermögenswerte (Asset Allocation) ist für die Rendite verantwortlich

- Diese wird beeinflusst vom persönlichen Risikoprofil und dem Anlagehorizont

- Maßgeblich für den langfristigen Erfolg der Strategie ist das Anlegerverhalten

Die Strategie setzt den Rahmen für den langfristigen Vermögenserhalt. In der Strategie werden die Ziele festgeschrieben. Sie beschreibt den Liquiditätsbedarf, die benötigte oder gewünschte Rendite, die tolerierbaren Schwankungen sowie konkrete Handlungsanweisungen, um schädliches Verhalten zu verhindern. Dazu ist ein tiefes Verständnis über die Funktionsweise und Eigenschaften der Kapitalmärkte notwendig.

Auch diese Erkenntnisse werden in der Strategie festgeschrieben.

Der Aufteilung der Vermögenswerte auf verschiedene Anlageklassen kommt dabei eine besondere Bedeutung zu. Dies wurde in der Vergangenheit durch viele Studien bestätigt.

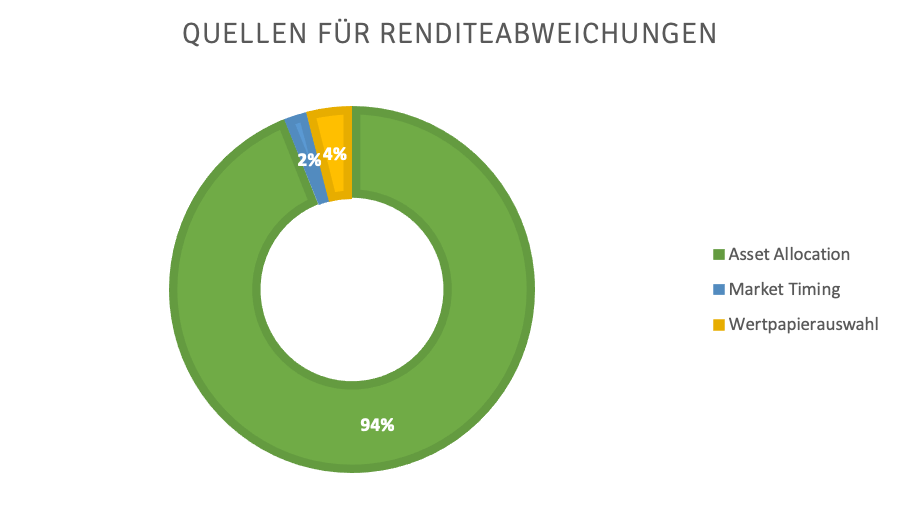

Eine der bekanntesten dieser Studien, Determinants of Portfolio Performance, wurde 1986 im Financial Analysts Journal veröffentlicht. In ihr weisen die Autoren Brinson, Hood und Beebower nach, dass die Asset Allokation 94% der Renditeabweichungen in einem Portfolio erklärt, Market-Timing und Wertpapierauswahl sind hingegen nur für 6% verantwortlich (Abbildung 1).

Abbildung 1

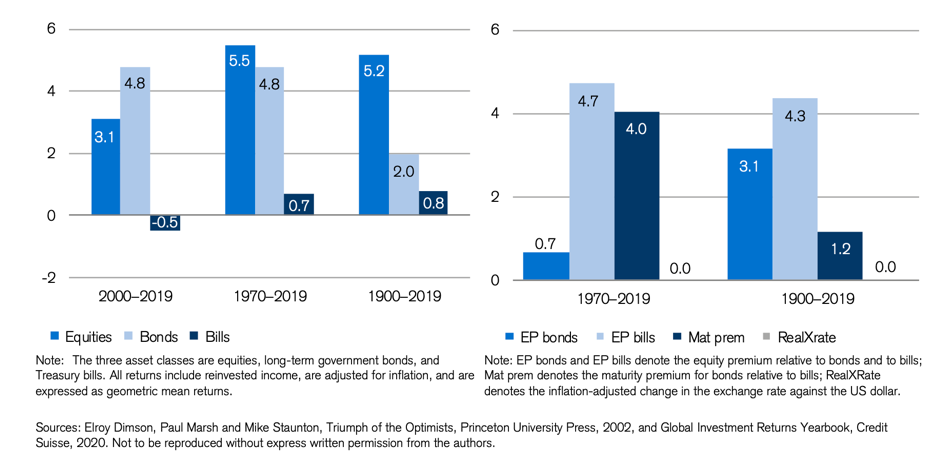

Um sich dem Thema der Asset Allocation anzunähern, sollte man sich zuerst ansehen, welche Anlageklassen welche zu erwartende Renditen haben. Hierfür ist es zwingend ratsam, nicht auf kurzfristige Zeiträume von 5 oder 10 Jahren zu schauen, sondern sich relevanten Zeiträumen zuzuwenden.

Die umfangreichsten Untersuchungen dazu bieten die Arbeiten von Dimson, Marsh und Staunton, die im Yearbook der Credit Suisse veröffentlicht werden.

Langfristig sind Aktien die ertragreichste Anlageklasse. Das sollte auch in Zukunft so bleiben.

Anleihen von Emittenten höchster Bonität mit einer kurzen Restlaufzeit bieten zwar aktuell keine nennenswerte Rendite, sie dienen aber als Instrument, um das Portfoliorisiko zu steuern.

Asset Allocation Schritt 1:

Somit liegt der erste Schritt der Asset Allocation in der Entscheidung, welcher Portfolioanteil in Wachstumswerte (Aktien) investiert werden soll und welcher in Stabilität (Anleihen).

In die Entscheidung fließen verschiedene Informationen ein.

- Liquiditätsplanung

- Anlagehorizont

- Risikotoleranz (mit welchen Schwankungen kann ich leben?)

- Risikotragfähigkeit (Welche Schwankungen kann ich aufgrund meiner Einkommens- und Vermögenssituation aushalten?)

- Risikobedarf (Welche Rendite benötige ich, um meine Ziele zu erreichen?)

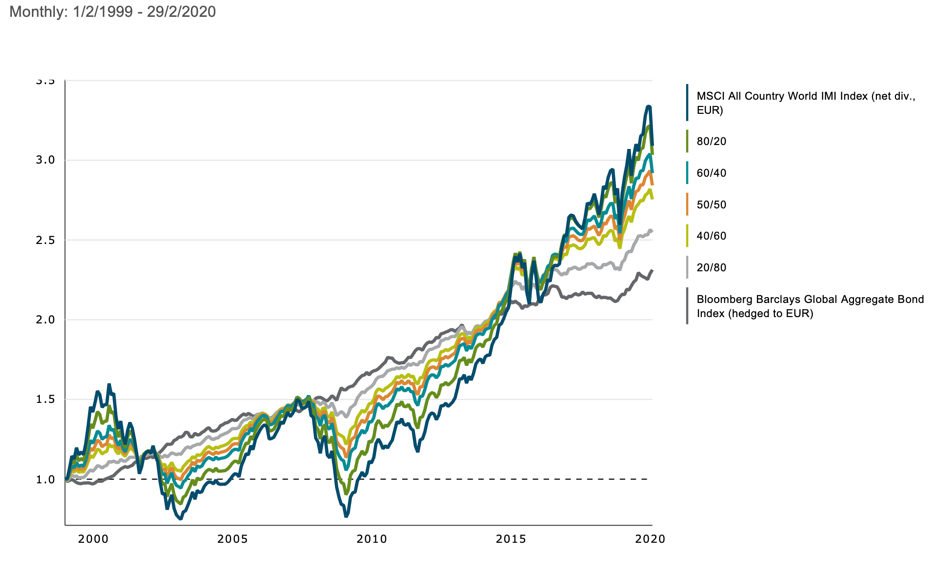

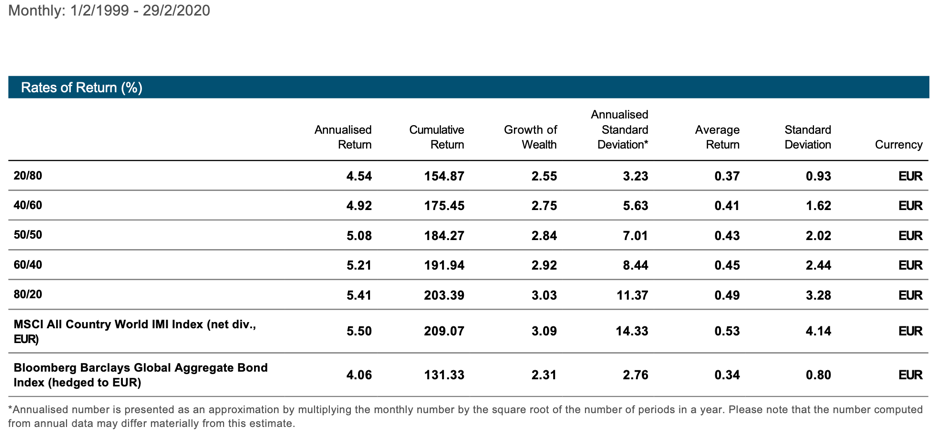

Wie Sie in den folgenden Abbildungen sehen können, hängen sowohl das Risiko (Schwankungen) als auch der langfristige Erfolg vom Aktienanteil des Portfolios ab.

Asset Allocation Schritt 2:

Im zweiten Teil der Asset Allocation sollte nun geplant werden, wie der Aktien- und Anleiheanteil des Portfolios strukturiert wird.

Hier sollte die größte Aufmerksamkeit einer intelligenten Diversifikation zukommen.

Um das langfristige Ziel des Vermögenserhalt zu gewährleisten, müssen wir ein ausfallsicheres Depot konstruieren.

Die größtmögliche Ausfallsicherheit besteht dann, wenn wir es schaffen, die gesamte Weltwirtschaft so gut wie möglich abzudecken und an deren Ertragskraft zu partizipieren.

Ausgangspunkt ist für uns die weltweite Marktkapitalisierung. Diese stellt die zum aktuellen Zeitpunkt fairste Bepreisung dar.

Von dort gehen wir einen Schritt weiter. Die Kapitalmarktforschung hat sich in den vergangenen 60 Jahren intensiv mit den unterschiedlichen Renditen der verschiedenen Assetklassen befasst.

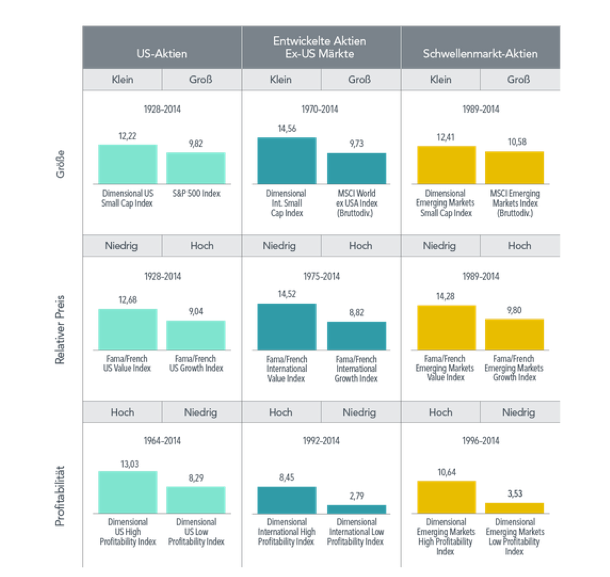

Man hat herausgefunden, dass es innerhalb der Anlageklasse Aktien verschiedene Unterklassen gibt, welche ein unterschiedliches Rendite/Risikoprofil aufweisen.

Um dies zu verdeutlichen, kann man den Markt in vier verschiedene Gruppen aufteilen.

- Kleine Unternehmen (Small Caps)

- Große Unternehmen (Large Caps)

- Wachstumswerte (Growth Aktien)

- Substanzwerte (Value Aktien)

Die Ergebnisse können als allgemein gültig angesehen werden, wenn sie zu verschiedenen Zeitpunkten in verschiedenen Märkten nachweisbar sind.

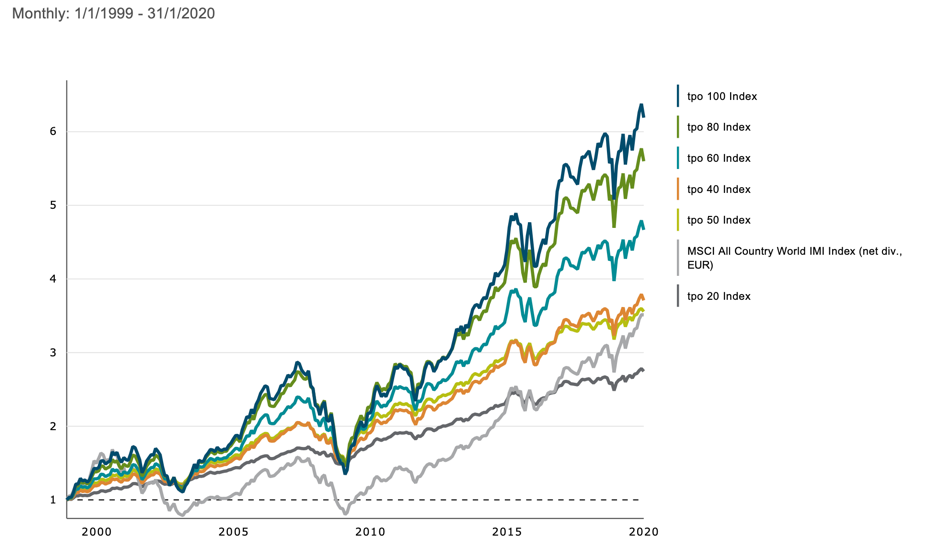

In der folgenden Abbildung sehen Sie, welche Überrenditen langfristig in den verschiedenen Märkten erzielt werden konnten. Neben den oben beschriebenen Größen- und Wertfaktoren hat man herausgefunden, dass besonders profitable Unternehmen eine höhere zu erwartende Rendite aufweisen als weniger profitable Unternehmen.

Da die Vorraussetzungen erfüllt sind, können wir uns diese Risikofaktoren für die Portfoliokonstruktion nutzbar machen.

Durch die Hinzunahme von kleinen Unternehmen steigern wir die weltweite Diversifikation, was sich positiv auf das Risiko auswirkt. Zudem haben wir die Möglichkeit, die erwartete Rendite zu steigern, indem wir alle Risikofaktoren intelligent in die Portfoliostruktur einbauen.

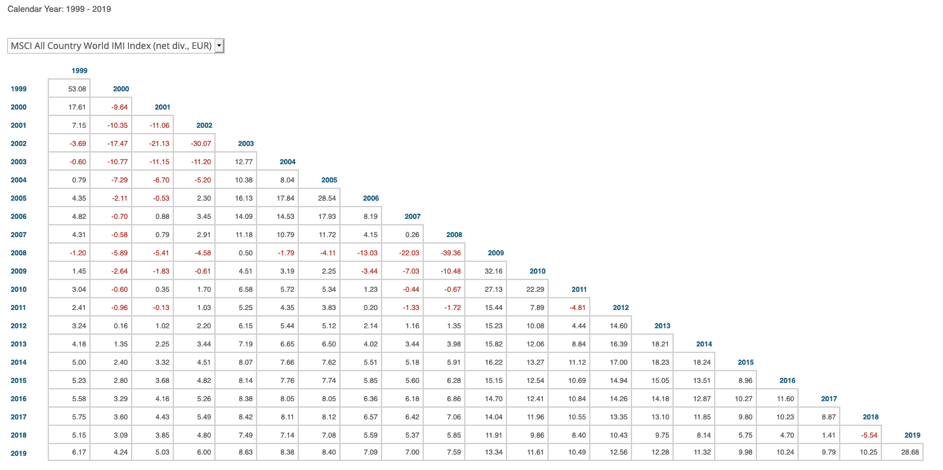

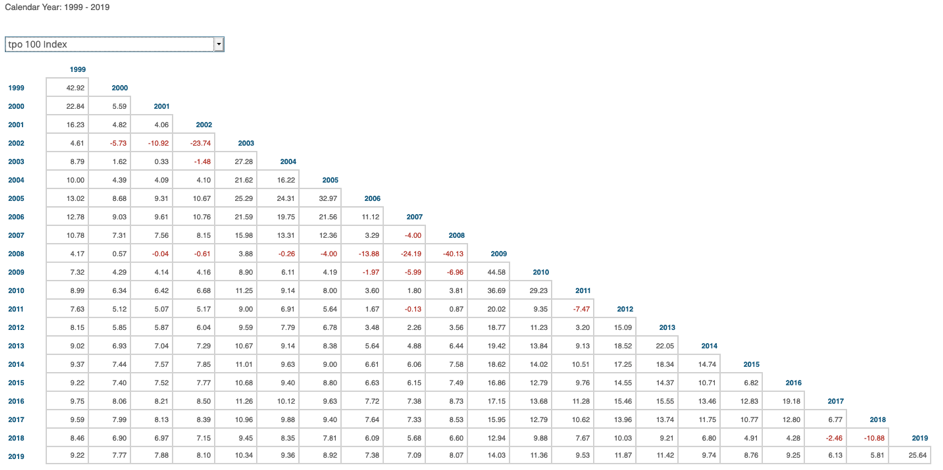

Auf den folgenden Abbildungen sehen Sie die Effekte, die in der Vergangenheit entstanden sind.

Während des DotCom Crashs Anfang des Jahrtausends hat sich deutlich gezeigt, welcher Diversifikationseffekt durch die Hinzunahme von Small Caps und Value Werten möglich ist.

Portfolio mit Berücksichtigung der Risikofaktoren und breiterer Diversifikation

Somit lassen sich mit intelligenter, robuster und langfristig ausgerichteter Portfoliokonstruktion sehr stabile Ergebnisse erzielen, um das Vermögen langfristig zu erhalten.

Behaviour Gap

Das Portfolio mag jedoch noch so gut gestaltet sein. Es gibt einen Punkt, der maßgeblich dafür verantwortlich ist, ob die Strategie von Erfolg gekrönt ist oder nicht.

Benjamin Graham, Investorenlegende und Mentor von Warren Buffett hat es folgendermaßen beschrieben:

„The Investors chief problem, his worst enemy, is likely to be himself.”

Was Graham mit diesem Bonmot sagen möchte, ist, dass das Anlegerverhalten von elementarer Bedeutung für den langfristigen Erfolg ist.

Das Graham mit seiner Aussage recht hatte, belegen mittlerweile viele Studien.

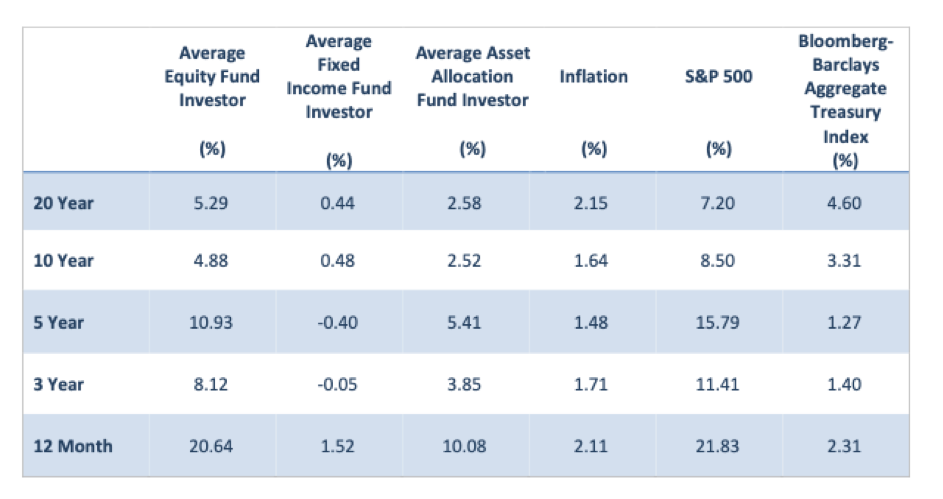

Dalbar QAIB Report 2018

Neben der intelligenten Asset Allocation ist es also vor allen Dingen wichtig, keine falschen Entscheidungen zu treffen.

Der Versuch den Markt zu timen oder die richtige Einzeltitelauswahl zu treffen funktioniert langfristig nicht, führt somit zu eklatanten Vermögensverlusten und ist darüber hinaus alles andere als gut für das persönliche Stresslevel.

Vermutlich hat ein guter Vermögensmanager, der Sie beim erreichen Ihrer Ziele mit den angesprochenen Maßnahmen unterstützt genau hier seinen größten Mehrwert.