Viele meiner Kunden machen sich Gedanken darüber, wie Sie schon zu Lebzeiten einen Teil Ihres Vermögens an Ihre Lieben verschenken können.

Schon zu Lebzeiten Teile des Vermögens an Familienmitglieder und andere Menschen zu verschenken, macht nämlich nicht nur glücklich, es kann auch steuerlich interessant sein.

Nutzt man dazu den sogenannten Nießbrauch, kann es sogar noch interessanter werden.

Welche Dinge es dabei zu beachten gilt, zeige ich Ihnen im folgenden Text.

Erben und Schenken mit Freibeträgen

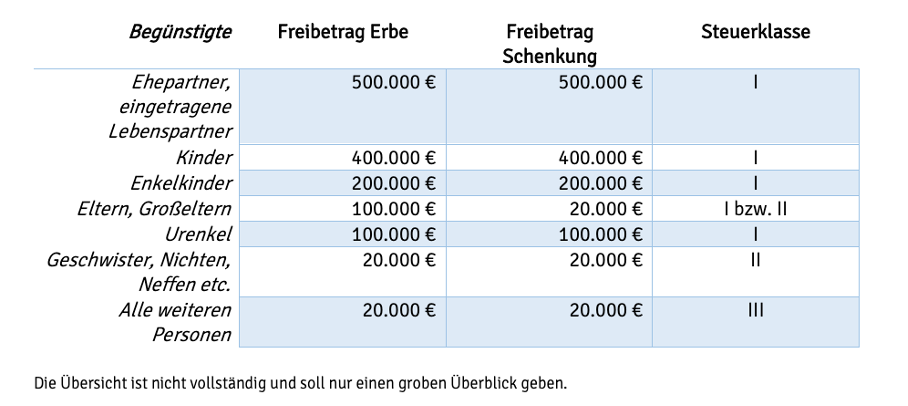

Genau wie beim Vererben im Todesfall, gibt es in Deutschland auch für das Verschenken von Vermögen steuerliche Freibeträge.

Für Schenkungen stehen die o.g. Freibeträge alle 10 Jahre wieder zur Verfügung. Es kann sich also lohnen, sich frühzeitig Gedanken über das Thema zu machen.

Eines bereitet vielen schenkenden jedoch häufig Bauchschmerzen. Vor allem, wenn die Empfänger noch sehr jung sind.

Wie schenke ich richtig?

Kann ich meinen Kindern/Enkelkindern schon mit so jungen Jahren so viel Geld, so viel Verantwortung übertragen?

Weder möchte man die Beschenkten überfordern, noch möchte man zum falschen oder leichtfertigen Umgang mit Geld verleiten.

Es gibt Möglichkeiten, Vermögen zu übertragen und trotzdem weiter die Kontrolle darüber zu behalten. Nießbrauch kennen viele von Immobilien. Dies ist jedoch auch für Wertpapierdepots möglich.

Plant man den Vermögensübergang frühzeitig und mit Weitsicht, lassen sich zudem Steuern sparen.

Beim Nießbrauch verschenkt man also beispielsweise ein Depot. Die Erträge aus dem Depot fließen jedoch weiter dem Schenkenden zu.

Durch den Nießbrauch erhöht sich der steuerfrei zu verschenkende Betrag, je nach statistischer Lebenserwartung des Schenkenden.

Berechnung

Um zu berechnen, welchen steuerlichen Effekt ein Nießbrauchvorbehalt hat, nutzt das Finanzamt die Daten des Bundesamtes für Statistik zur Lebenserwartung. Die Idee dahinter ist ganz einfach: Je länger der Schenkende wahrscheinlich noch lebt, auf desto mehr Erträge muss der Begünstigte verzichten. Deswegen gibt es auch einen Unterschied zwischen den Geschlechtern, denn Frauen sterben im Schnitt erst einige Jahre später. Oder anders gesagt, Männer sind besonders gut beraten, möglichst früh über die Vermögensnachfolge nachzudenken.

Ein Beispiel:

Ein 65jähriger Mann möchte Vermögen an seine Enkeltochter übertragen. Im Rahmen der normalen Schenkung steht in dieser Konstellation ein Freibetrag von 200.0000 € zur Verfügung.

Nutzt man die Möglichkeit des Nießbrauchs kann ein Betrag von 404.596 € mit einer Steuerersparnis von 22.495 € übertragen werden.

Zudem kann die Enkeltochter nicht frei über das Vermögen verfügen.Bevor Sie jetzt losrennen und eine Nießbrauchschenkung eines Depots vornehmen, eines Vorweg.So attraktiv diese Möglichkeit ist. Der Vorgang sollte zwingend von erfahrenen Profis begleitet werden.

Wichtige Schritte

Schritt 1: Klären Sie Ihre finanzielle Situation und machen sich Gedanken über Ihre Nachfolge.

Sich mit der eigenen finanziellen Planung zu beschäftigen ist elementar. Natürlich sollte man nie etwas verschenken, was man ggf. noch selber in seinem Leben benötigt. Hier gilt es, langfristig tragfähige Entscheidungen zu treffen, im Idealfall gemeinsam mit allen Betroffenen. Dabei sollte die eigene finanzielle Sicherheit im Alter nicht gefährdet sein. Es ist ganz entscheidend, alles im Blick zu haben – von eventuell bestehenden Rentenansprüchen über einen möglichst lückenlosen Versicherungsschutz bis zu Immobilieneigentum und Ersparnissen.

Schritt 2: Arbeiten Sie mit Profis.

Schon bei der Finanzanalyse und Planung ist es wichtig, Experten wie einen unabhängigen Honorarberater oder Vermögensverwalter hinzuziehen. So lässt sich der Spielraum für eine langfristige Vermögensnachfolgeplanung verlässlich bestimmen. Werden hier Summen erreicht, die bei Schenkungen zu Steuerzahlungen führen könnten, sollte unbedingt ein versierter Steuerberater mit ins Boot geholt werden. Er kann berechnen, ob ein Nießbrauchdepot ein gutes Instrument ist, um in diesem individuellen Fall Vermögen steuergünstig zu übertragen.

Schritt 3: Erstellen Sie einen rechtssicheren Schenkungsvertrag.

Im Prinzip würde es rechtlich ausreichen, Wertpapiere in ein solches Depot einfach zu übertragen, was aber durchaus zu Problemen führen kann. Aus diesem Grund ist ein professionell formulierter Schenkungsvertrag absolut empfehlenswert. Der Vertrag sollte klare Regelungen für die zukünftige Verwaltung des Depots und Optionen für gewisse Notfälle enthalten. Was passiert zum Beispiel, wenn der Beschenkte vorzeitig verstirbt oder der Schenker verarmt? Solche Notfallsituationen mitzudenken und Rückfallklauseln zu formulieren, die aber nicht die Anerkennung durch das Finanzamt gefährden, ist nichts für Laien. Man sollte also definitiv nicht an einem spezialisierten Anwalt sparen. Der Gang zu einem Notar ist dagegen bei einem Nießbrauchdepot – anders als beim Immobilienpendant – nicht zwingend nötig.

Schritt 4: Umsetzung.

Ist der Vertrag unterschrieben, muss das Finanzamt informiert werden. Denn grundsätzlich sind Schenkungen von beiden Seiten innerhalb von drei Monaten nach Vollzug zu melden. Damit der Nießbrauchvorbehalt korrekt angerechnet werden kann, wird in der Regel der Schenkungsvertrag mit nachvollziehbarer Ertragsprognose eingereicht. Welchen Wertminderungseffekt der Nießbrauch hat, hängt maßgeblich von der verbleibenden statistischen Lebenserwartung des Schenkenden ab. Je nach Alter sind zudem Mindestlaufzeiten gesetzlich festgelegt. Der Schenkende muss nach der Übertragung noch ein paar Jahre den Nießbrauch nutzen, damit dieser voll wirksam wird. Nießbrauchmodelle sind deswegen eher für die langfristige Planung als für Last-Minute Entscheidungen geeignet.

Schritt 5: Vermögensverwalter mit einbeziehen und Depot regelmäßig prüfen.

Die Struktur des Vermögens sollte von Zeit zu Zeit überprüft werden, um sowohl den Vermögenswert für den Beschenkten als auch den Nießbrauch des Schenkenden zu sichern. Dies kann eine optimale Gelegenheit sein, die nachfolgende Generation an das Thema langfristige strategische Kapitalanlage heranzuführen. Das ist vielen Schenkenden bei Nießbrauchdepots oft mindestens so wichtig wie der Steuerspareffekt.

Fazit

Wenn man frühzeitig mit der Planung beginnt und mit Umsicht und Weitsicht vorgeht, kann das verschenken von Nießbrauch Wertpapierdepots eine interessante Möglichkeit für Vermögensinhaber sein, Teile Ihres Vermögens steueroptimiert zu übertragen.

Es ist jedoch enorm wichtig, versierte Experten zu Rate zu ziehen, um schwerwiegende Fehler zu vermeiden.