Wie Sie mit Ihrer Vermögensverwaltung robuste Renditen erzielen.

Anleger sind in der Regel recht anspruchsvoll. Die Rendite soll natürlich möglichst hoch sein. Die Risiken am besten so gering wie möglich. Dazu wäre eine gewisse Robustheit und Prognostizierbarkeit der Erträge nicht schlecht. Alle Wünsche und Forderungen sind mehr als nachvollziehbar. Bei der Durchsetzbarkeit kommt man jedoch schnell an seine Grenzen.

Die Finanzindustrie weiß natürlich um diesen Bedarf und entwickelt am laufenden Band Produkte, die mit riesigem, medialen Getöne in den Markt gepresst werden.

In der Regel geht es um Produkte, die durch ihr aktives Management suggerieren, die Vorteile der Kapitalmärkte zu nutzen, die Nachteile jedoch zu beschränken. Viele Vermögensverwalter und Fondsgesellschaften proklamieren für sich, langfristig besser abzuschneiden, als ein „langweiliger“ Marktdurchschnitt. Wie viel steckt tatsächlich hinter den vollmundigen Versprechen und gelingt es tatsächlich durch aktives Management bessere Renditen zu erzielen als der Markt in Gänze?

Zum Glück ist es an den Kapitalmärkten gut möglich, an Daten zu kommen und die Ergebnisse zu überprüfen. Einige Unternehmen und Analysehäuser versuchen schon seit vielen Jahren, Transparenz in den Markt zu bringen und den Anlegern Tools an die Hand zu geben, die ihnen dabei helfen, kluge Entscheidungen für ihr Vermögen zu treffen. Einige dieser Erkenntnisse wollen wir uns heute anschauen.

Vorab: Ich bin der Meinung, dass die weltweiten Aktienbörsen einen effizienten Markt darstellen. Jeden Tag werden Aktien in 3stelliger Milliardenhöhe von Millionen von Investoren weltweit gehandelt. Durch jede Transaktion fließen Informationen in den Markt, aus denen am Ende, durch Angebot und Nachfrage, die zum aktuellen Zeitpunkt fairste Bepreisung der Unternehmen entsteht. Die Preise müssen nicht richtig sein, aber sie spiegeln die Meinung aller Marktteilnehmer wider. Aus diesem Grund halte ich es für die effektivste und klügste Art, mit dem Markt langfristig zu investieren.

Die meisten Fondsmanager und aktiven Vermögensverwalter scheitern an dem Versuch, Fehlbewertungen in Marktpreisen zu finden.

Zu diesem Ergebnis kommen auch die meisten Studien, wie z.B. die von SPIVA, Dimensional oder Morningstar. Für Anleger sind das nach meiner Meinung gute Nachrichten.

Wenn die Märkte ihre Aufgabe erfüllen und Aktien richtig bewerten, sollte man erwarten, dass sich Manager bei der Suche nach „Bewertungsfehlern“ schwertun. Die angesprochenen Studien bestätigen diesen Grundsatz und zeigen, dass die meisten Fondsmanager und aktiven Vermögensverwalter hinter ihrer Benchmark zurückbleiben.

Sollten Anleger sich also auf Marktpreise verlassen oder nach fehlbewerteten Wertpapieren suchen?

Wie gut der Preisfindungsmechanismus der Märkte funktioniert, lässt sich auch an den Ergebnissen der Fondsindustrie ablesen. Sobald die Märkte Informationen nicht effektiv einpreisen, eröffnen sich Möglichkeiten für professionelle Investoren, die diese Bewertungsfehler finden und in höhere Renditen umwandeln können. In diesem Szenario könnte man erwarten, dass sich viele Investmentfonds und Vermögensverwalter im Vergleich zu ihrer Benchmark überdurchschnittlich entwickeln. Die Daten der unterschiedlichen Untersuchungen zeichnen jedoch ein anderes Bild.

Die Analysten haben mehrere Tausend Fonds mit unterschiedlichsten Philosophien, Zielen und Anlagestilen untersucht. Das Ergebnis: Die Mehrheit der Fonds bleibt nach Abzug der Kosten hinter ihrer Benchmark zurück. Dieser Befund legt den Schluss nahe, dass sich robuste Renditen mit marktbasierten Anlagestrategien erzielen lassen.

Aufgrund des großen Fondsangebots fällt nicht immer auf, dass jedes Jahr viele Fonds aufgelöst werden, oft wegen schlechter Renditen. Alle drei Analysen beschäftigen sich auch mit diesem Thema namens Survivirship-Bias.

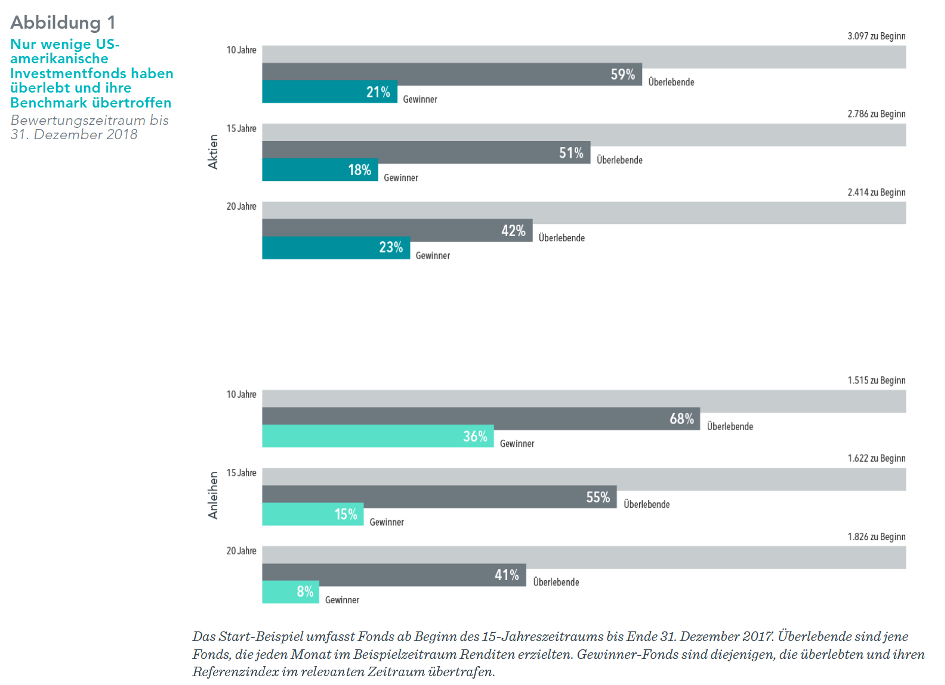

Manche Anleger wären überrascht zu erfahren, wie viele Fonds im Laufe der Zeit verschwinden. 20 Jahre nach ihrer Auflegung sind mehr als die Hälfte der Aktien- und Anleihenfonds nicht mehr verfügbar. Bei Bewertungen der Wertentwicklung von Investmentfonds sollten Anleger auch liquidierte Fonds berücksichtigen, denn so entsteht ein detaillierteres Bild des Fondsuniversums und möglicher Anlageergebnisse schon zum Zeitpunkt der Auswahl eines Fonds. Wie die Daten belegen, gehörte nur ein geringer Prozentsatz der Fonds aus der ursprünglichen Stichprobe zu den „Gewinnern“, die überlebten und ihre Benchmark übertroffen haben.

Magere Ergebnisse: In der Studie von Dimensional Fund Advisors über 20 Jahre bis 2018 haben lediglich 23% der Aktienfonds und 8% der Anleihenfonds überlebt und ihre Benchmark übertroffen.

Ein großer Fehler vieler Anleger ist, dass sie sich bei der Fondsauswahl an der Wertentwicklung vergangener Jahre orientieren. Erfolg ist in manchen Fällen jedoch Zufall, sodass sich eine kurzzeitige, überdurchschnittliche Wertentwicklung nicht wiederholt.

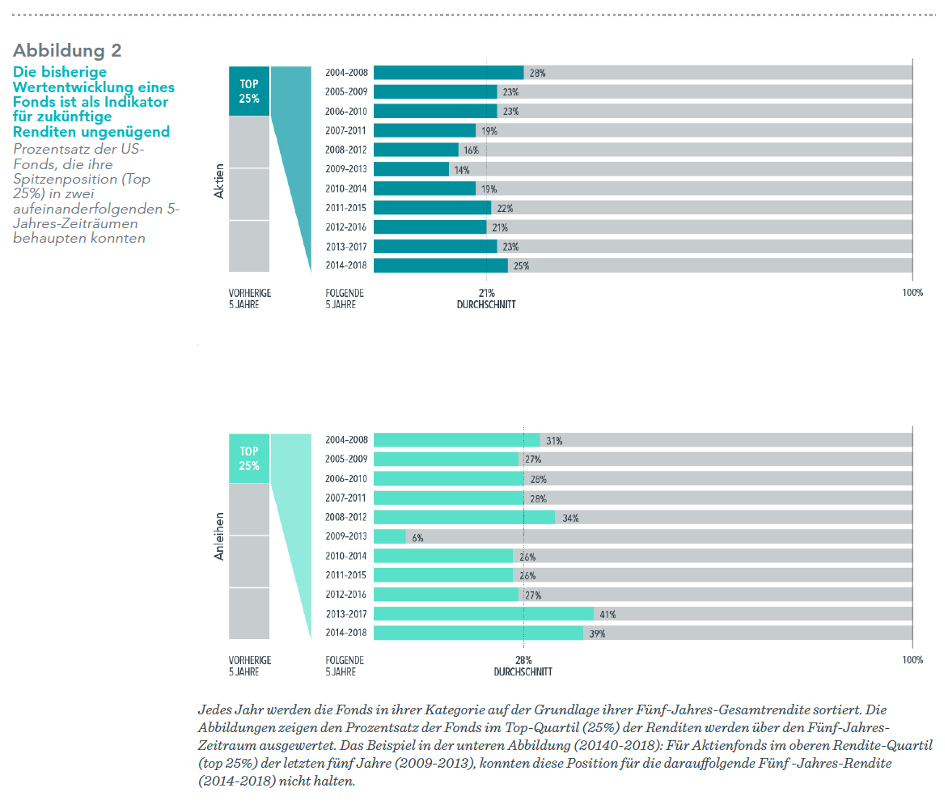

Wie in der Abbildung 2 zu sehen ist, konnten nur wenige der Fonds, die in den ersten fünf Jahren zu den besten 25% gehörten, diese Position auch in den kommenden fünf Jahren behaupten. Diese Unbeständigkeit nährt die Zweifel an der Fähigkeit von Fondsmanagern und aktiven Vermögensverwaltern, sich am Markt einen beständigen Informationsvorteil zu sichern.

Auch zu diesem Schluss kommen alle Studien unabhängig voneinander.

Die meisten Fonds, die in den ersten fünf Jahren zu den besten 25% gehörten, konnten diese Position in den darauffolgenden fünf Jahren nicht behaupten. Im Durchschnitt konnten nur 21% der Aktienfonds und 28% der Anleihenfonds ihre Position im obersten Quartil in beiden Untersuchungszeiträumen halten.

Einige Manager mögen besser sein als andere. Die Kompetenz lässt sich jedoch nicht allein durch gute Ergebnisse in der Vergangenheit nachweisen. Die Renditen von Aktien und Anleihen enthalten sehr viel Marktrauschen. Große Erfolge der Vergangenjeit können sich daher allein durch Glück einstellen. Die Annahme, die gute Wertentwicklung der Vergangenheit werde sich fortsetzen, erweist sich zur Enttäuschung vieler Anleger häufig als falsch.

Fazit: Kluge Vermögensverwaltung nutzt die Marktpreise

Alle drei Analysen kommen zu dem gleichen Schluss:

Fondsmanager und Vermögensverwalter mit überdurchschnittlichen Renditen waren in der Minderheit. Gute Performance ist unbeständig. Das Ergebnis der Studien legt den Schluss nahe, dass sich Anleger auf Marktpreise verlassen sollten. Wer auf die Fähigkeit eines Fondsmanagers hoffte, Fehlbewertungen in den Marktpreisen zu erkennen, musste bei der großen Mehrheit der Fonds unterdurchschnittliche Wertentwicklungen hinnehmen.

Hinzu kommt, dass diejenigen, die es schaffen, besser als Ihre Benchmark abzuschneiden, diese Erfolge in der Regel nicht wiederholen können. Je länger der Anlagehorizont, desto weniger Manager schaffen eine Outperformance.

Wir sehen diesen Befund als Bestätigung einer wichtigen Regel in der Vermögensanlage:

Die Kapitalmärkte erfüllen ihre Aufgabe der Preisfindung sehr gut – und erschweren Fondsmanagern und aktiven Vermögensverwaltern dadurch ihre Aufgabe, ihre Benchmark und andere Marktteilnehmer zu übertreffen.

Trotz der Fakten suchen jedoch viele Anleger noch immer nach „Gewinnerfonds“ und beurteilen das Potenzial eines Managers vor allem anhand früherer Ergebnisse. Die Wahl eines langfristigen Gewinners erfordert mehr als die Suche nach Fonds mit einer guten Leistungsbilanz, denn die vergangene Wertentwicklung ist kein guter Indikator für eine erfolgreiche Investmenterfahrung.

Viel wichtiger, als die unablässige, häufig jährliche, Suche nach dem Starfondsmanager ist eine verlässliche Strategie. Was sind meine Ziele? Welchen Liquiditätsbedarf habe ich zu welcher Zeit? Wie baue ich ein Portfolio, welches mir langfristig, beständige Renditen liefert?

Wenn Sie Antworten auf diese Fragen wollen, lassen Sie uns miteinander reden. Ich bin gerne für Sie da.