Langfristiger Vermögenserhalt durch unabhängige Vermögensberatung / Honorarberatung

Ich werde nicht müde, meinen Kunden zu sagen, dass es für den erfolgreichen Anleger von zentraler Bedeutung ist, kurzfristige Ereignisse in den langfristigen Kontext einzuordnen.

Diese Tatsache ist mir so wichtig, da wir Menschen immer wieder an selektiver Wahrnehmung leiden. Ein Umstand, der unseren Anlageerfolg signifikant gefährden kann.

Diese selektive Wahrnehmung ereilt uns vor allem dergestalt, dass wir die jüngere Entwicklung an den Kapitalmärkten als normal wahrnehmen und in die Zukunft fortschreiben. Hier lohnt es sich, den Datenpool anzuzapfen, um zu schauen, was wir aus den verschiedenen Kapitalmarktszenarien der Vergangenheit lernen können.

Aktuell befinden wir uns wieder in einer Phase, in der viele Anleger Gefahr laufen, dieser selektiven Wahrnehmung zu erliegen.

Gerade Anleger, die erst in den letzten zwölf Jahren ihren Weg an die Aktienbörsen gefunden haben. Sie kennen aus persönlicher Erfahrung nichts anderes, als eine extrem langanhaltende Hausse. Seit 2009 befinden sich die Märkte, fast ohne Gegenwind, im Aufwärtstrend. Das ist fast so lange wie die Regentschaften von Angela Merkel und Joachim Löw.

Anleger und auch Vermögensverwalter, die aufgrund der Erfahrungen und Entwicklungen der letzten 12 Jahre ihre Portfolios ausrichten, setzen sich hohen Risiken aus. Diese Risiken möchte ich Ihnen erläutern, indem wir gemeinsam einen Blick auf die historischen Daten werfen.

Wie ich schon angemerkt habe, haben sich die Kapitalmärkte seit der Finanzkrise 2008/2009 sehr gut entwickelt. Dies gilt jedoch nicht für alle Anteilsklassen in gleichem Maße.

Wenn ich heute in die Depots vieler Anleger und Vermögensverwalter schaue, sehe ich eine starke Übergewichtung im Bereich der großen Wachstumsunternehmen. Tatsächlich sind es diese, vor allem amerikanischen Wachstumsunternehmen wie Alphabet, Apple, Facebook, Netflix, Microsoft usw., die sich in den letzten Jahren zu extremen Marktbewertungen aufgeschwungen haben. Wer dabei war, der kann sich zurecht freuen. Die meisten Anleger habe diesen Zug jedoch erst sehr spät bestiegen. Für diese sind die Renditen der letzten zehn Jahre häufig täuschend.

Aber schauen wir uns doch mal die Entwicklung einiger verschiedener Marktsegmente im langfristigen Kontext an.

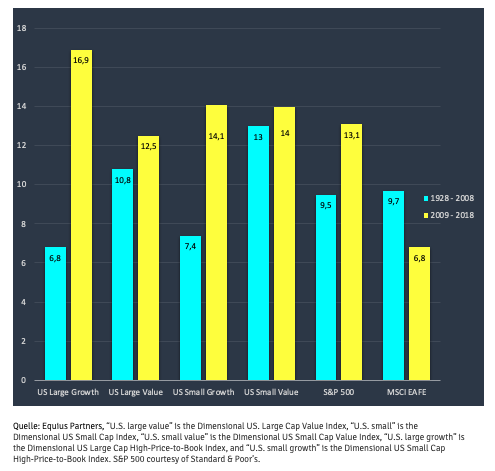

Um die Entwicklung der letzten Dekade besser einschätzen zu können schauen wir uns zuerst verschiedene Marktsegmente an. Die „Musik“ hat in den letzten Jahren, wie angesprochen, vor allem in den USA gespielt. Aus diesem Grund habe ich den dortigen Markt in die Segmente Large Growth (Große Wachstumswerte), Large Value (Große unterbewertete Unternehmen), Small Growth und Small Value unterteilt. Zusätzlich schauen wir uns den US Markt in Form des S&P 500 und den Rest der Welt in Form des MSCI EAFE an.

Glücklicherweise liegen für die entsprechenden Märkte Daten seit 1928 bzw. 1970 (MSCI EAFE) vor, so dass wir uns einen Eindruck davon verschaffen können, wie die langfristigen Durchschnittsrenditen für die jeweiligen Marktsegmente aussehen.

Die türkisen Balken zeigen uns die langfristigen Durchschnittsrenditen der letzten ca. 90 (50) Jahre. Die gelben Balken zeigen die Wertentwicklung seit der Finanzkrise in 2009.

Was wir aus den Daten lesen können ist, dass sich die Marktrenditen im Bereich der Growth Aktien im Zeitraum sehr weit von ihrem langfristigen Durchschnitt entfernt haben, während Value Aktien sich relativ nah an ihrem langfristigen Durchschnitt bewegen. Darüber hinaus können wir erkennen, dass sich die großen Aktien in den USA (S&P500) ebenfalls weit über ihrem langfristigen Durchschnitt bewegen, während die Unternehmen im Rest der Welt (MSCI EAFE) sich weit unter ihrem langjährigen Durchschnitt bewegen.

Was bedeutet das jetzt?

Alle Erkenntnisse, die wir aus der Vergangenheit heranziehen können, haben uns gezeigt, dass Aktienmärkte stark schwanken, sich jedoch immer wieder zu ihrem langfristigen Mittelwert zurückbewegen. Hierbei spricht man vom mathematischen Phänomen der Rückkehr zum Mittelwert (Regression to the mean), die nicht nur in der Kapitalmarkttheorie zu finden ist.

Gibt es vergleichbare Szenarien in der Vergangenheit? Ja, und dafür müssen wir nicht einmal weit in der Historie zurückgehen.

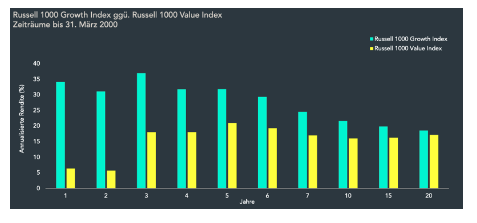

In den 1980er und 1990er Jahren konnten wir eine ähnliche Entwicklung von Wachstumswerten verfolgen, die, getrieben von der rasanten Entwicklung von Tech- und Telekomwerten, ihren Höhepunkt im Jahr 2000 fand. Auch zu dieser Zeit waren Value Titel lange Zeit hinter der Entwicklung der Growth Aktien zurückgeblieben. Beide Kategorien hatten sich von ihrem langfristigen Mittel entfernt.

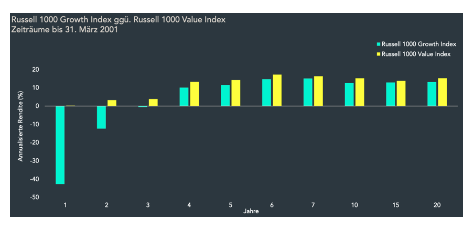

Der Rest ist (Kapitalmarkt-) Geschichte. Bereits ein Jahr später hatte die Regression zum Mittelwert die Verhältnisse wieder ins richtige Licht gerückt, nachdem Growth-Werte innerhalb eines Jahres über 40% an Wert verloren hatten.

In den folgenden beiden Schaubildern können wir dies nachvollziehen. Bis zum 31.03.2000 lag die durchschnittliche Rendite von Growth-Werten über einen Zeitraum von 20 Jahren deutlich über der von Value-Werten.

Schon ein Jahr später, am 31.03.2001 hatte sich das Bild komplett verändert.

Will ich durch diese Herleitung eine Prognose abgeben? – Nein auf keinen Fall.

Aber ich möchte darauf hinweisen, wie wichtig eine intelligente Diversifikation ist. Nur sie schützt das Vermögen wirkungsvoll vor unnötigem Wertverlust.

So gehören zu einem gut diversifiziertem Portfolio eben nicht nur große Wachstumswerte, wie sie etwa im MSCI World vertreten sind. Viel mehr sollten Schwellenländer, Small Caps und Value Werte entsprechend vertreten sein.

Es ist also Vorsicht geboten. Wir sollten uns die Zahlen anschauen und rational handeln. Die Entwicklung und die Erfolge der letzten Jahre lässt den einen oder anderen leicht gierig werden. Das ist gefährlich.

Konzentrieren wir uns auf das, was wichtig ist und was wir kontrollieren können:

- Langfristige, wichtige Ziele

- Eine Aktienallokation entsprechend dem persönlichen Risikoprofil

- Eine intelligente Diversifikation über verschiedene Assetklassen

- Die Kosten niedrig halten

- Die kurz- und mittelfristige Liquiditätsplanung im Blick behalten

- Einen Plan, eine Strategie, auf die man sich verlassen kann

Wenn wir uns diszipliniert an diese Dinge halten, steht dem langfristigen Anlageerfolg wenig im Wege – und wir überstehen auch schwierige Phasen.

Vermeiden Sie die Gier und den Blick in den Rückspiegel – sonst übersieht man schnell eine Kurve und fährt den Abhang hinunter…

Wenn Sie darüber diskutieren möchten, kommen Sie auf mich zu. Ich bin gerne für Sie da.

Vermögensverwaltung in München, Siegen und deutschlandweit…

Lassen Sie uns darüber sprechen.