Heute wird es etwas umfangreicher als gewohnt. Allerdings muss man etwas weiter ausholen, wenn man der Thematik gerecht werden möchte.

Thematische Investments sind seit langer Zeit erfolgreich (für die Asset Management Branche). Der maßgebliche Grund dafür ist, dass sich gute Geschichten zu Trends erzählen lassen. Und wenn sich gute Geschichten erzählen lassen, dann lassen sich diese Geschichten auch gut verkaufen. Vor allem die Finanzbranche liebt solche Geschichten. Sie verhelfen ihr zu Milliarden Umsätzen.

Die Frage ist: Sind diese Investments auch gut, um seine Ziele zu erreichen?

Das ist die Ausgangsfrage, die ich mir immer wieder Stelle, wenn meine Kunden mich mit Ideen für Investitionen konfrontieren. Meine Aufgabe ist es, meine Kunden dabei zu unterstützen, dass Sie Ihre Ziele erreichen. Ein zentraler Teil dieser Aufgabe ist es, Dinge einzuordnen und sie vor schwerwiegenden, teuren, Fehlern zu bewahren.

Gerade heute morgen habe ich wieder mit einem lieben Kunden über die Sinnhaftigkeit von Themenfonds diskutiert.

Inspiriert davon, habe ich mich ein bisschen tiefer mit dem Thema beschäftigt.

“Steve Jobs und ich werden immer mehr Anerkennung bekommen, als uns zusteht, weil die Geschichte sonst zu kompliziert wird”, sagte Bill Gates einmal.

Bill Gates weiß um die Macht von Geschichten.

Der Erfolg großer, komplexer Unternehmen wie Apple und Microsoft kann niemals allein auf die Handlungen ihrer Gründer zurückzuführen sein. Doch wenn man ihre Entscheidungen in eine lineare Erzählung über die Ursachen für den Erfolg ihrer Unternehmen zerlegt, entsteht eine leicht verdauliche Geschichte.

Geschichten sind aussagekräftiger als Statistiken, weil sie das Komplexe einfach machen. Sie beseitigen Unsicherheiten und schaffen eine zufriedenstellende Abfolge von Ursache und Wirkung. Aufgrund ihrer Macht wurden sie auf alle möglichen Arten eingesetzt.

- Geschichten formen unsere eigene Identität. Die Geschichten, die wir uns in unseren Teenagerjahren ausdenken, bleiben für den Rest unseres Lebens bestehen.

- Geschichten haben einen neuen Planeten erfunden. Im 19. Jahrhundert glaubte man, der Planet “Vulkan” befinde sich zwischen Merkur und der Sonne. Die Astronomen waren so verliebt in die Idee des verschwundenen Planeten, dass viele von ihnen, verzaubert von zufälligen Schatten, darauf bestanden, ihn durch ihre Teleskope gesehen zu haben. Erst 1915, als Einstein auftauchte und die Schatten als Raum-Zeit-Krümmung erklärte, konnten die Astronomen aufhören, zu “sehen”, was nicht da war.

- Geschichten helfen uns, die Menschen zu überzeugen. In einem klassischen Experiment aus dem Jahr 1978 wurde festgestellt, dass jemand, der in der Warteschlange vor dem Fotokopierer stand, den Satz “Entschuldigen Sie, ich habe 5 Seiten. Darf ich das Kopiergerät benutzen?” dazu führte, dass 60 % der Leute sie die Warteschlange überspringen ließen. Aber wenn sie sagten: “Entschuldigen Sie, ich habe 5 Seiten. Darf ich das Kopiergerät benutzen, weil ich es eilig habe?”, wurde eine Zustimmung von 94 % erreicht. “Weil” schafft eine Geschichte.

- Geschichten sind der Grund, warum Menschen Lotterielose kaufen und Unternehmen gründen. Wären sich die Unternehmer wirklich bewusst, wie hoch die Wahrscheinlichkeit ist, dass ihr neues Unternehmen scheitert, würde niemand jemals ein Unternehmen gründen. Nur wenn wir uns Geschichten erzählen, können wir uns selbst davon überzeugen, dass wir die Ausnahme sind. Das ist eine notwendige Illusion, denn diese Geschichten waren für die Entstehung von Unternehmen wie Apple, Google und Microsoft verantwortlich.

In der Welt des Investierens wird die Macht der Geschichten genutzt, um so ziemlich jede Strategie zu verkaufen, die es gibt.

Sei es die einfache Geschichte, dass die Wertentwicklung eines Fonds eine gute Vorhersage für künftige Erträge ist, oder die Geschichte, dass aktives Management Sie bei einem Crash retten kann, oder die Geschichte, dass graue Haare und hohes Alter einen kompetenteren Umgang mit Ihrem Vermögen bedeuten.

Aber ein Bereich des Investierens, der stärker als jeder andere von Geschichten abhängt, sind thematische Fonds.

Morningstar hat vor kurzem seinen Global Thematic Fund Landscape Report veröffentlicht, der einige hervorragende Analysen und Daten enthält.

Was ist ein Themenfonds?

Thematische Fonds sind, wie der Name schon sagt, Anlagestrategien, die sich auf ein bestimmtes Thema konzentrieren.

Das Thema kann alles Mögliche sein – es gibt Robotik-ETFs, Cannabis-ETFs, ETFs auf künstliche Intelligenz, ETFs auf saubere Energie, Cloud Computing-ETFs, Gaming-ETFs, Cybersecurity-ETFs – es gibt sogar einen ETF, der sich auf “Millennials” konzentriert. Wenn Sie glauben, dass etwas ein Anlagethema sein könnte, gibt es wahrscheinlich einen Fonds dafür.

Diese Themenfonds machen sich die Macht einfacher, einprägsamer Geschichten zunutze, um Anleger anzulocken.

Da sich Themen ETFs in der Regel auf aktuelle, wachstumsstarke Bereiche konzentrieren, können die Geschichten, mit denen sie verkauft werden, ein Gefühl der Plausibilität vermitteln, dass die Investition in diese Fonds zu einer überdurchschnittlichen Anlageperformance führen könnte. Genauso wie Geschichten eingesetzt werden, um den logischen Teil unseres Gehirns zu umgehen und uns zum Kauf von Lotterielosen zu überreden, werden sie auch verwendet, um Investoren glauben zu machen, dass sie größeren Erfolg haben, indem sie in einen Themen ETF investieren.

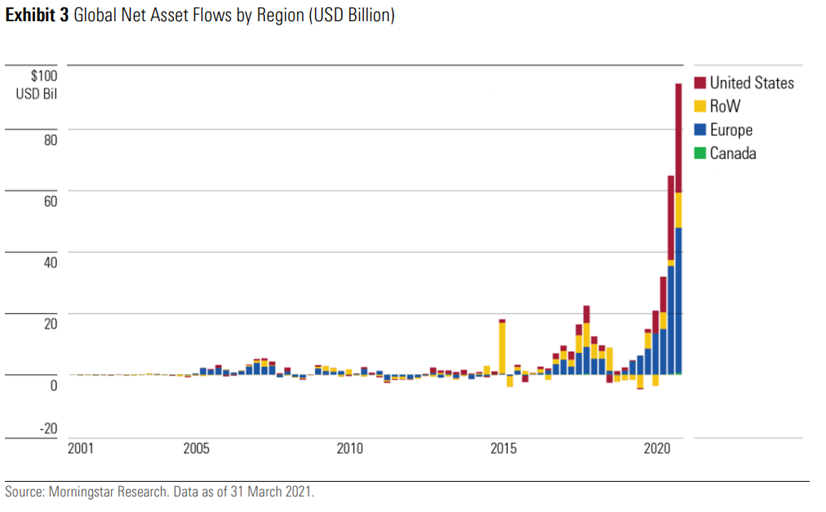

Und diese Geschichten waren unglaublich erfolgreich, wenn es darum ging, die Aufmerksamkeit der Anleger zu erregen: Nettozuflüsse in thematische Fonds

Quelle: Morningstar

Doch trotz ihres kometenhaften Wachstums stehen die Erfolgschancen für sie schlecht.

Die Probleme mit Themenfonds – in der Theorie

Wenn Sie in einen Themenfonds investieren, setzen Sie theoretisch darauf, dass drei Dinge richtig sind:

- Das Thema muss sich so entwickeln, wie Sie es erwarten,

- Die Unternehmen in dem von Ihnen ausgewählten Fonds müssen die sein, die am meisten von dem Trend profitieren,

- Die Kurse dieser Aktien dürfen die Auswirkungen des künftigen Wachstums noch nicht vollständig widerspiegeln.

Betrachten wir jeden dieser Punkte der Reihe nach, um zu sehen, wie gering die Chancen sind, alle drei Punkte zu erreichen.

- Das Thema muss sich wie erwartet entwickeln.

Damit sich das Thema wie erwartet entwickelt, müssen die Anleger

a. das langfristige Wachstum des Themas richtig einschätzen,

b. richtig liegen, dass der Zeitpunkt des Wachstums des Themas mit ihrem Anlagehorizont übereinstimmt, und

c. Sie müssen in der Lage sein, Rückschläge zu verkraften, die auftreten können, wenn das Thema auf dem Weg zur allgemeinen Akzeptanz eine Phase der Enttäuschung durchläuft.

Punkt 1.a. ist der Punkt, an dem viele Anleger mit ihrer Due-Diligence-Prüfung aufhören.

Es ist leicht, zu denken: “Saubere Energie ist die Zukunft, also investiere ich in einen ETF für saubere Energie”. Langfristige Trends entwickeln sich jedoch selten wie erwartet.

In den späten 1990er Jahren waren die Anleger von Internet-Aktien begeistert, weil sie davon überzeugt waren, dass sie die Wirtschaft grundlegend verändern und es den elektronischen Einzelhändlern ermöglichen würden, dem stationären Handel Marktanteile abzunehmen. Die Geschichte war richtig, aber der Zeitpunkt war falsch. Es dauerte länger als erwartet, bis dieser Übergang stattfand, was viele daran hinderte, davon zu profitieren.

Jemand, der auf dem Höhepunkt der Dot-Com-Blase investierte, hätte mit 1.a. recht gehabt – das Internet war ein langfristiges Wachstumsthema. Aber wenn ihr Anlagehorizont weniger als 15 Jahre betrug (ungefähr die Zeit, die der Tech-Sektor brauchte, um sich zu erholen), lagen sie bei 1.b falsch. Und wenn sie nicht in der Lage waren, die Rückschläge des Crashs im Jahr 2000 zu verkraften, lagen sie bei 1.c falsch.

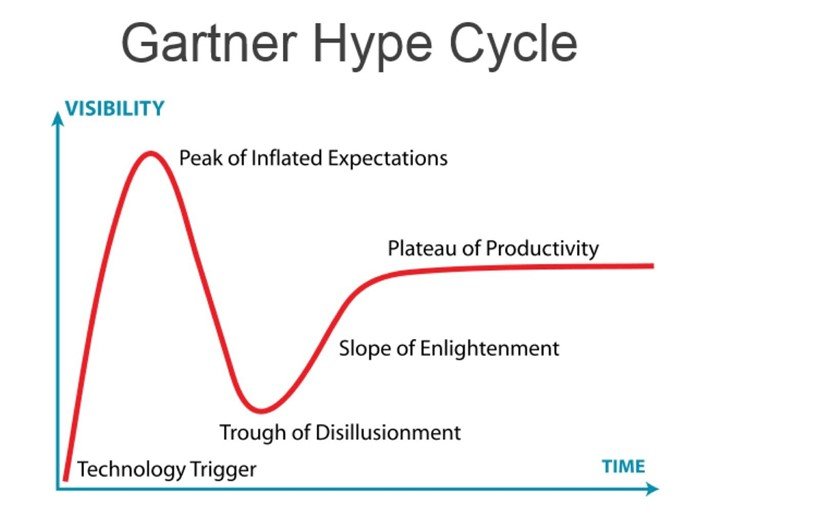

Das amerikanische Forschungs- und Technologieunternehmen Gartner hat eine interessante Grafik für die Einführung neuer Technologien erstellt, den so genannten “Gartner Hype Cycle”:

Es ist einfach, den Internet-Boom, die Pleite und die Erholung auf dieses Schaubild zu übertragen. Und obwohl es sicherlich zu sehr vereinfacht und unwissenschaftlich ist, ist es zumindest eine gute grafische Darstellung, um uns daran zu erinnern, dass Technologien selten linear angenommen werden.

Anleger werden es schwer haben, wenn sie in ein Thema investieren, aber nicht den Zeithorizont haben, um es bis zum Zeitpunkt der Produktivität durchzuhalten, oder nicht das “Tal der Tränen” durchhalten können.

Und selbst wenn der Anleger in der Lage ist, das Wachstum eines bestimmten Themas richtig vorherzusagen, einen langfristigen Zeithorizont hat und in der Lage ist, das Thema durch seine Höhen und Tiefen hindurch zu verfolgen, ist das noch keine Erfolgsgarantie für einen Themenfonds.

Wir müssen noch zwei weitere Hürden überwinden.

2. Der Fonds muss die richtigen Aktien haben, um von dem Thema zu profitieren.

Selbst Fonds, die auf dasselbe Thema ausgerichtet sind, haben oft sehr unterschiedliche Portfolios.

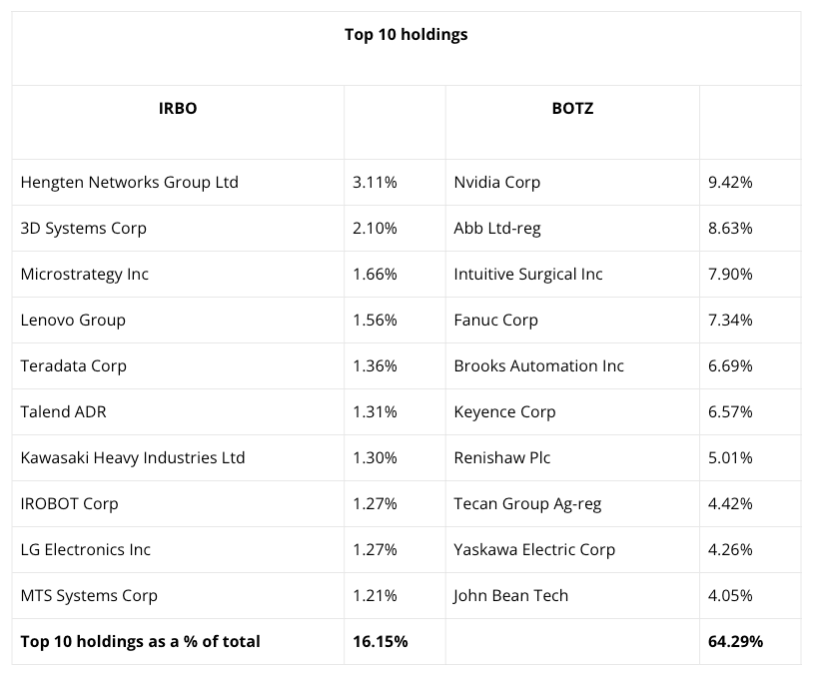

Der iShares Robotics and Artificial Intelligence ETF (IRBO) und der Global X’s Robotics & Artificial Intelligence ETF (ROBO) z. B. versuchen beide, auf Aktien zu setzen, die von der zunehmenden Verbreitung von Robotik und künstlicher Intelligenz profitieren.

Aber sie sind sehr unterschiedliche Fonds.

IRBO hat ein viel größeres Portfolio mit 109 Titeln im Vergleich zu BOTZ mit 32 Titeln:

Daher sind die Engagements sehr unterschiedlich, je nachdem, welchen Fonds Sie wählen.

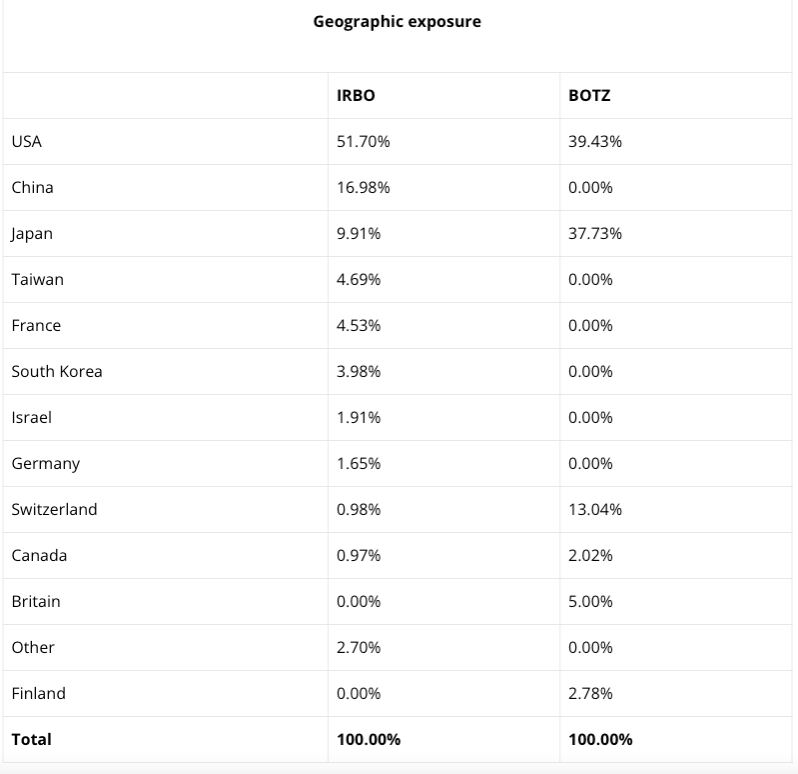

Der BOTZ ist konzentriert, wobei die größten Titel fast 10 % des Portfolios ausmachen. Der IRBO ist breiter gestreut, da keine Aktie mehr als 4 % ausmacht. Der BOTZ ist aufgrund seiner Konzentration auch geografisch weniger breit gestreut, da über 90 % seiner Unternehmen entweder in den USA, in Japan oder in der Schweiz ansässig sind. Der IRBO ist zwar stärker in den USA engagiert, hat aber aufgrund seines höheren Aktienanteils auch Anteile an anderen Ländern in seinem Portfolio.

Und dieser Unterschied in der Portfoliokonstruktion ist von beiden Parteien beabsichtigt.

BOTZ ist als reines Robotik- und KI-Papier konzipiert und zielt auf Unternehmen ab, die den Großteil ihres Umsatzes mit KI, Robotik, autonomen Fahrzeugen oder Industrieautomation erzielen (oder eine Kernkompetenz in diesen Bereichen haben).

Im Gegensatz dazu konzentriert sich IRBO auf Unternehmen, die den Großteil ihres Umsatzes in den Branchen erzielen, die als stark von Robotik und KI betroffen gelten. Es gibt nicht viele Unternehmen, die ein reines Engagement in Robotik und KI bieten, so dass dieser Ansatz die Diversifizierung des Fonds verbessert. Laut Morningstar “müssen die Erträge der IRBO-Unternehmen nicht direkt aus Robotik und KI stammen. Er übernimmt zum Beispiel Firmen, die in den Bereichen Websuche und Software, Hosting-Services und Smartphone-Herstellung tätig sind. Infolgedessen besitzt es einige Unternehmen, die nur geringe direkte Einnahmen aus Robotik und KI erzielen.”

https://www.morningstar.com/lp/global-thematic-fund-landscape

Selbst wenn man das richtige Thema findet, ist der Kauf des richtigen Fonds eine weitere Hürde, die Anleger daran hindert, vom Wachstum des Themas zu profitieren. Wie wir gesehen haben, kann es zwischen Fonds, die scheinbar auf dasselbe Thema abzielen, erhebliche Unterschiede geben.

Aber nehmen wir an, Sie haben das richtige Thema gewählt und den Fonds identifiziert, der Ihrer Meinung nach die besten Chancen hat, das Wachstum des Themas erfolgreich zu nutzen. Es gibt noch eine letzte Hürde, die Sie daran hindert, diese überdurchschnittlichen Renditen zu erzielen.

3. Ist das Wachstum des Themas bereits eingepreist?

Der entscheidende Punkt ist, dass der Markt zukunftsorientiert ist.

Wenn Sie über dieses Thema Bescheid wissen, dann weiß es auch der Markt. Und der Markt ist nicht dumm.

Wenn der Markt das künftige Wachstum Ihres Fonds bereits vorweggenommen hat, wird er die Kurse der Fondsaktien bereits so weit nach oben getrieben haben, dass die Aktien die von Ihnen angenommenen Wachstumsraten erzielen werden. Folglich können Sie keine Outperformance erwarten. Die Anteilspreise wurden bereits so weit angehoben, dass das Wachstum des Themas bereits eingepreist ist.

Wenn Sie einen Themenfonds kaufen, wetten Sie darauf, dass der Markt falsch liegt.

Mit den Worten von Morningstar: “Es ist schwierig, die Auswirkungen eines Trends auf die Unternehmen genauer vorherzusagen als der Markt. Dazu muss man nicht nur die makroökonomischen Zusammenhänge verstehen, sondern auch wissen, was der Markt derzeit einpreist und wie sich die Wettbewerbslandschaft entwickeln könnte. Das ist eine große Aufgabe.”

Dies ist einer der vielen Gründe, warum ich einen passiven Ansatz beim Investieren bevorzuge. Er erfordert keine derartigen Entscheidungen.

Aber das ist ja alles nur Theorie. Es ist an der Zeit, dass wir aufhören, darüber nachzudenken, was passieren sollte, und einen Blick darauf werfen, wie sich thematische Fonds in der Vergangenheit geschlagen haben.

Was sagen die Beweise?

Die Probleme mit Themenfonds? – die Beweise

Leistung

Beginnen wir mit dem Thema, das alle interessiert. Wie haben Themenfonds abgeschnitten?

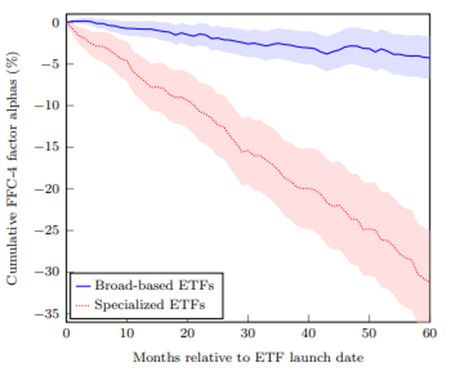

Ausgehend von Daten aus dem Whitepaper des Swiss Finance Institute, “Competition for Attention in the ETF Space”, sehen wir die durchschnittliche Performance von Themen-ETFs in rot im Vergleich zu breit angelegten ETFs in blau für die 5 Jahre nach der Auflegung der Themen-ETFs:

Themenfonds-Performance nach Auflegung (Grafik)

Quelle: “Competition for Attention in the ETF Space”

Es ist offensichtlich, dass themenbezogene ETFs eine ziemlich schlechte Performance erzielt haben.

Für “Nerds” wie mich haben die Autoren eine interessante Tabelle erstellt, in der sie die relative Performance von thematischen Fonds (spezialisierte ETFs”) im Vergleich zu regulären breit angelegten ETFs aufschlüsseln, nachdem sie um eine Reihe verschiedener Faktor Exposures bereinigt wurden. (“Competition for Attention in the ETF Space”) Diese erspare ich Ihnen an dieser Stelle.

Die Tabelle zeigt, dass thematische ETFs für die vier Fama-French-Carhart-Faktoren anhaltend negative Alphas von etwa -3,1 % pro Jahr (d. h. -0,27 % pro Monat) erzeugen. In den ersten fünf Jahren seit Auflegung des ETF ist die Underperformance mit -6,0 % pro Jahr (-0,50 % pro Monat) sogar noch größer. Die Underperformance ist geringer (aber immer noch negativ), wenn aufwändigere Faktormodelle verwendet werden.

Die Autoren kommen zu dem Schluss:

“Unsere Ergebnisse deuten darauf hin, dass spezialisierte ETFs keinen Mehrwert für die Anleger schaffen. Diese ETFs neigen dazu, aufmerksamkeitsstarke und überbewertete Aktien zu halten und erzielen daher eine deutlich unterdurchschnittliche Performance: Sie liefern ein negatives Alpha von etwa -3% pro Jahr. Diese Underperformance ist direkt nach der Auflegung mit etwa -6% am stärksten und hält mindestens fünf Jahre lang nach ihrer Auflegung an”.

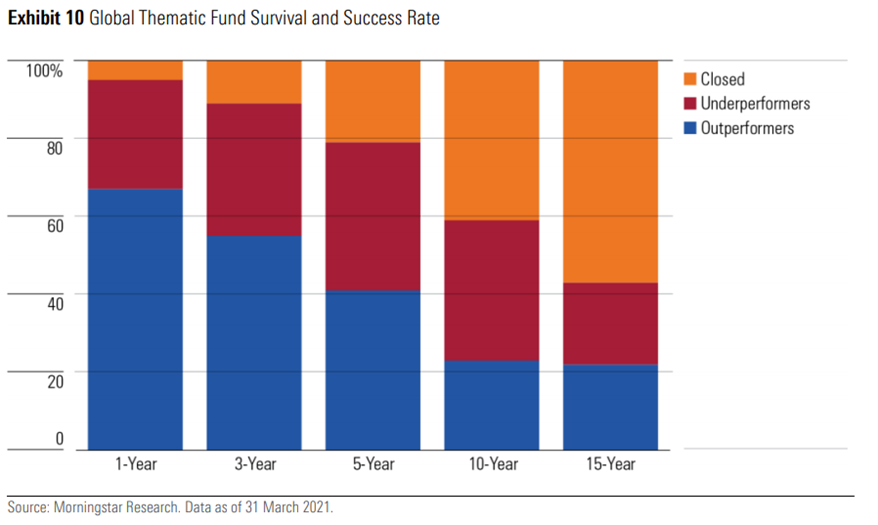

Auch Morningstar hat die Performance thematischer Fonds im Rahmen seiner Global Thematic Fund Landscape eingehend untersucht.

Sie kommen zu ähnlichen Ergebnissen und stellen fest, dass die Performance thematischer Fonds umso schlechter ausfällt, je länger man den Zeitraum betrachtet, in dem sie aufgelegt wurden.

Über einen Zeithorizont von 1 Jahr haben Sie mit einem Themenfonds eine Chance von etwa 65 %, den Markt zu übertreffen. Nicht schlecht! Sollten Themenfonds also kurzfristig erfolgreich sein?

Ich würde aus den folgenden Gründen nein sagen:

- Wie wir im ersten Abschnitt gesehen haben, benötigen Themenfonds einen längeren Zeithorizont, damit sich das Thema voll entfalten kann,

- Das Jahr, das am 31. März 2021 endete, war ein ungewöhnlich starkes Jahr für Themenfonds (wir bräuchten rollierende jährliche 1-Jahres-Zeiträume, um aussagekräftige Schlussfolgerungen zu ziehen),

- Anleger sind besonders schlecht im Timing von Käufen und Verkäufen von Themenfonds (was wir im Abschnitt “Verhalten” weiter unten sehen werden), und

- Niemand sollte Fonds für 1 Jahr halten – wir sollten langfristige Anleger sein!

Für diejenigen, die einen längeren Anlagehorizont haben (und das sollten wir alle sein), sehen die Daten für Themenfonds viel schlechter aus. Über einen Zeitraum von 5 Jahren sinkt der Prozentsatz der Fonds, die eine Outperformance erzielen, deutlich auf etwa 43 %, bevor er sich über einen Zeitraum von 10-15 Jahren bei 22 % einpendelt. Betrachtet man die langfristige Performance von Themenfonds, so wurden fast 60 % der Themenfonds geschlossen und abgewickelt.

Insgesamt haben Themenfonds längerfristig deutlich schlechter abgeschnitten als breit angelegte passive Indexfonds.

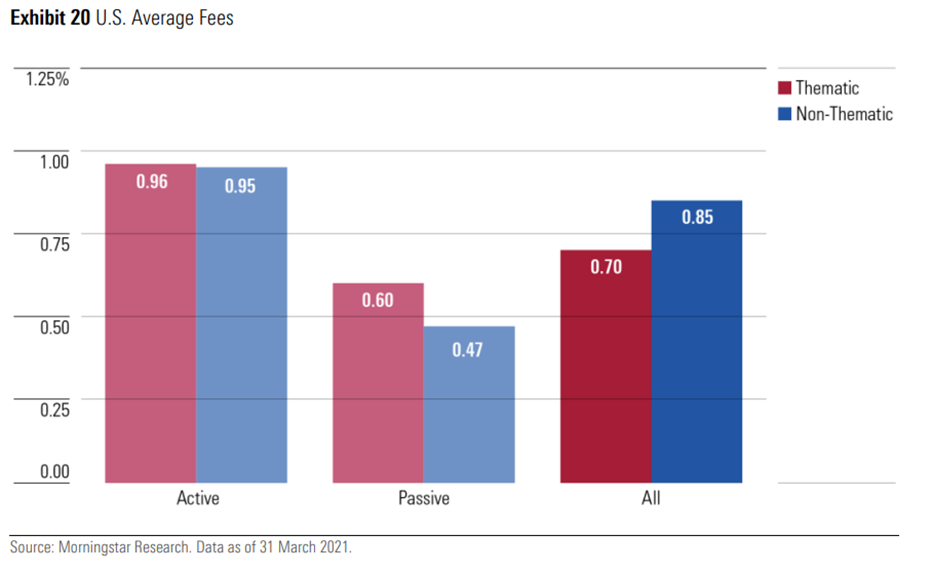

Gebühren

Einer der Gründe für die Underperformance von Themenfonds sind die Gebühren.

Ich habe in einem anderen Beitrag schon darauf hingewiesen, dass die Gebühren der beste Indikator für die künftige Wertentwicklung sind, und in der Welt der tThemenfonds ist das nicht anders.

Die nachstehende Grafik von Morningstar zeigt, dass thematische ETFs zwar viel billiger sind, wenn Sie sich für den passiven Weg entscheiden, aber immer noch teurer sind als ihre breit gestreuten Gegenstücke. Ein passiver thematischer ETF mit 0,60 % oder ein aktiver ETF mit 0,96 % sind viel teurer als ein globaler Index-Tracker mit etwa 0,20 %.

Quelle: Morningstar

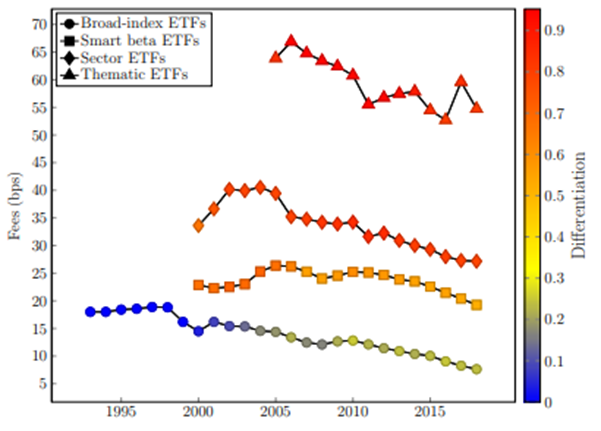

Das Whitepaper des Swiss Finance Institute kommt zum gleichen Ergebnis: Thematische ETFs haben deutlich höhere Kostenquoten als Smart Beta ETFs, Sektor-ETFs oder marktbreite ETFs:

Quelle: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3765063

Obwohl die Tendenz durchgängig rückläufig ist, sind Themen ETFs immer noch deutlich teurer.

Eine weitere datenintensive Tabelle in der Studie zeigt die Verteilung der Gebühren für thematische Fonds nach Perzentilen.

Die meisten Themen ETFs liegen zwischen 0,39 % (dem 25. Perzentil) und 0,70 % (dem 75. Perzentil) mit einem Durchschnitt von 0,58 %. Im Vergleich dazu liegt der Durchschnitt der marktbreiten ETFs bei 0,35 %.

Die unterdurchschnittliche Wertentwicklung von Themen ETFs kann jedoch nicht allein auf ihre hohen Gebühren zurückgeführt werden.

Wir haben gesehen, dass die Gebühren für Themen ETFs in der Regel zwischen 0,55 % und 0,96 % liegen, und dennoch erzielen sie eine Underperformance von etwa 3 % pro Jahr.

Warum also ist die Underperformance höher als die Gebühren, die sie verlangen?

Bewertungen

Im Abschnitt “Theorie” habe ich bereits erwähnt, dass die dritte Hürde, die Anleger überwinden müssen, um von Themenfonds zu profitieren, die Bewertung ist.

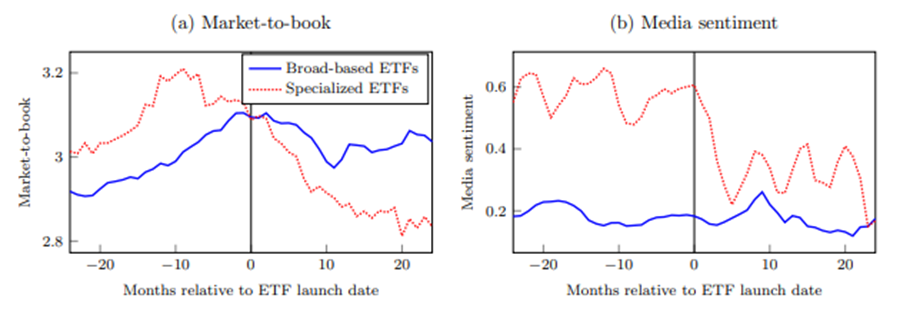

Der Markt muss das zukünftige Wachstum noch nicht eingepreist haben, damit die Anleger von der Outperformance profitieren können. Die nachstehende Grafik zeigt jedoch, dass das Gegenteil der Fall ist: Themen ETFs werden in der Regel genau zu dem Zeitpunkt aufgelegt, an dem die Bewertungen am höchsten sind:

Quelle: Competition for attention in the ETF Space

Die linke Grafik zeigt, dass Themenfonds (rote Linie) in den Monaten vor ihrer Auflegung höhere Book-to-Market-Bewertungen aufweisen, gefolgt von einem deutlichen Rückgang der Bewertungen nach der Auflegung.

Ähnlich zeigt die Grafik auf der rechten Seite, dass die Stimmung in den Medien in den Monaten vor der Auflegung eines börsengehandelten Fonds deutlich positiv ist, gefolgt von einem deutlichen Rückgang nach der Auflegung.

Die Autoren kommen zu dem Schluss:

“Die Grafiken deuten darauf hin, dass thematische ETFs in einer späten Phase des Bewertungszyklus der zugrunde liegenden Portfolios aufgelegt werden. Dieses Muster steht im Einklang mit der Tatsache, dass es sechs Monate bis ein Jahr dauert, bis ein neuer börsengehandelter Fonds aufgelegt wird. Zwischen dem Zeitpunkt, an dem der ETF-Anbieter einen heißen Trend erkennt, und dem Zeitpunkt, an dem der ETF auf den Markt kommt, liegt also eine erhebliche Zeitspanne. Zu diesem Zeitpunkt wird die Bewertung wahrscheinlich wieder auf ein normaleres Niveau zurückkehren.”

Kurz gesagt: Zu dem Zeitpunkt, an dem Sie in einen Themen ETF investieren können, hat der Markt das Wachstum des Themas bereits in den zugrunde liegenden Aktien eingepreist.

Die Anleger investieren also zum Zeitpunkt des größten Enthusiasmus, wenn die Stimmung in den Medien am stärksten ist, der Hype am größten ist und die Bewertungen dementsprechend am höchsten sind. Dies ist ein weiterer Grund für die schwache Performance von Themenfonds – insbesondere in den Zeiträumen nach ihrer Auflegung.

Risiko

Bisher haben wir uns nur mit den Renditen der Themenfonds befasst. Wie steht es aber mit dem Risiko? Sind sie risikoreicher als reguläre Fonds, und wenn ja, entschädigen ihre Erträge die Anleger für das zusätzliche Risiko?

Die Antwort auf die erste Frage lautet, wenig überraschend, ja. Themenfonds sind risikoreicher als der Markt.

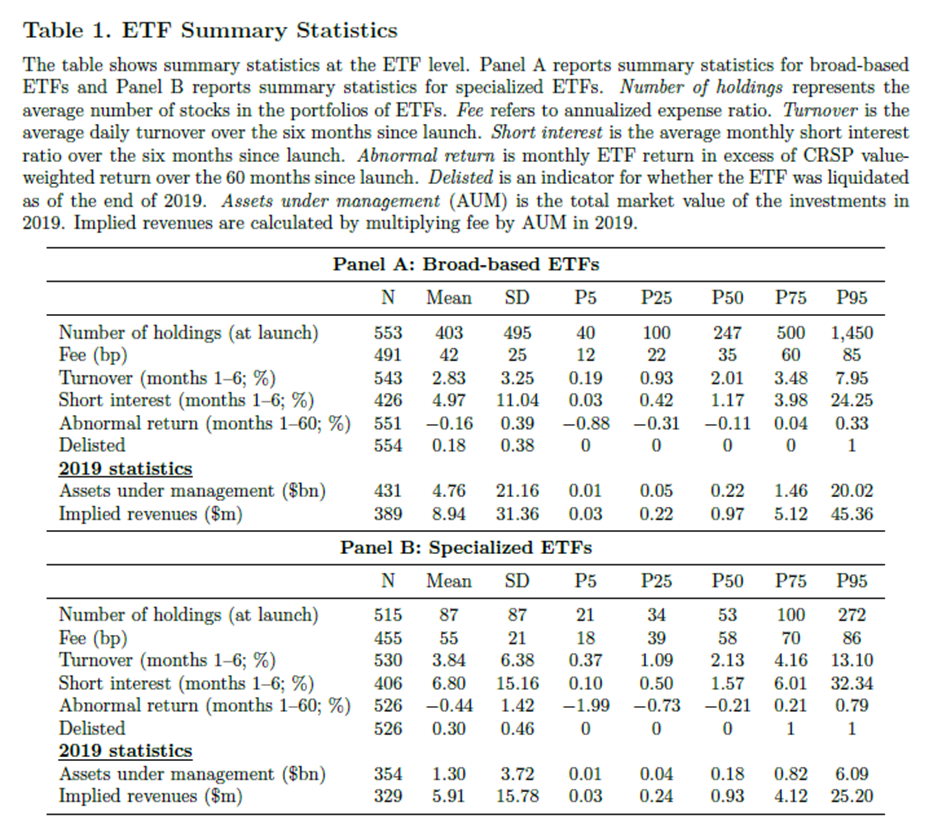

Erstens haben sie tendenziell weniger Titel im Bestand als ihre breit angelegten ETF-Pendants:

Quelle: Competition for attention in the ETF Space

Die durchschnittliche (50. Perzentil) Anzahl der Bestände eines breit angelegten börsengehandelten Fonds liegt bei 247, die eines Themenfonds dagegen nur bei 53 Titeln. Über das gesamte Perzentil-Spektrum hinweg halten breit angelegte börsengehandelte Fonds in der Regel die zwei- bis fünffache Anzahl von Aktien im Vergleich zu Themenfonds, was ihr Risiko erhöht.

Darüber hinaus investieren Themenfonds in der Regel in Werte, die deutlich kleiner, teurer und weniger profitabel sind als der Durchschnitt der Aktien – alles Eigenschaften, die mit einer höheren Volatilität einhergehen. Dies führt natürlich dazu, dass thematische ETFs im Vergleich zum Markt ein höheres Volatilitätsniveau aufweisen:

Quelle: Morningstar

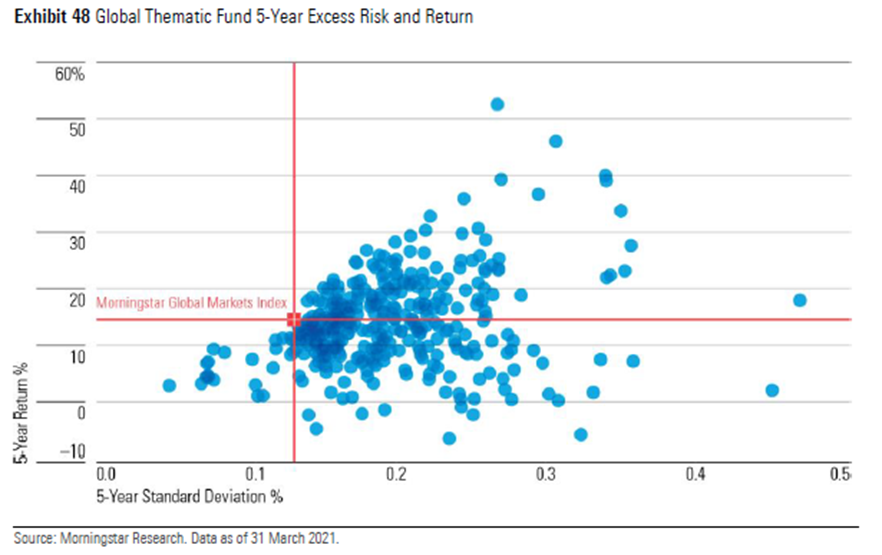

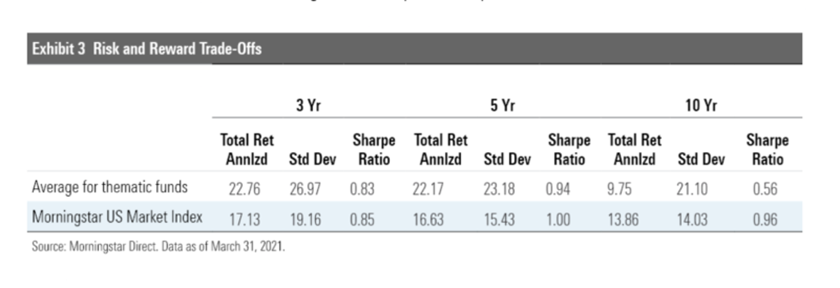

Aber was ist mit der zweiten Frage – haben diese Themenfonds die Anleger für ihr höheres Risiko entschädigt?

Die Antwort auf diese Frage lautet leider nein.

Die Daten von Morningstar zeigen, dass die Sharpe-Ratios (ein Maß für die risikobereinigte Rendite) von Themenfonds zwar über kürzere Zeiträume mit dem Markt übereinstimmen, aber über längere 10-Jahres-Zeiträume lagen ihre risikobereinigten Renditen deutlich unter dem Markt:

Tabelle der risikobereinigten Rendite von Themenfonds

Quelle: Morningstar

Darüber hinaus erfassen diese Ergebnisse nur die Risiken und Renditen der überlebenden Fonds – sie spiegeln nicht die Performance von Fonds wider, die aufgelöst oder fusioniert wurden. Im Abschnitt “Performance” haben wir gesehen, dass etwa 40 % der globalen Themenfonds in den letzten 10 Jahren geschlossen wurden. Das bedeutet, dass diese risikobereinigten Performancestatistiken aufgebläht sind, um Themenfonds in einem besseren Licht darzustellen – das wahre Bild ist für die Anleger viel schlechter.

Die Morningstar-Studie kommt zu dem Schluss: “Zusammenfassend lässt sich sagen, dass die Aktionäre thematischer Fonds in den letzten zehn Jahren sowohl geringere Renditen als auch eine höhere Volatilität hinnehmen mussten.”

Verhalten

Der risikoreichere Charakter thematischer Fonds ist besonders gefährlich, weil er schlechtes Verhalten begünstigt.

Ein höheres Risiko kann sich erheblich auf die Renditen auswirken, wenn die Anleger versucht sind, die Höhen und Tiefen zu timen, um eine zusätzliche Performance zu erzielen.

Die Anleger versuchen oft, Renditen zu erzielen, indem sie in Fonds einsteigen, die in letzter Zeit eine starke Performance erzielt haben, und sie verkaufen, nachdem sie hohe Verluste erlitten haben. Dies wird als “Performance Chasing” bezeichnet.

Es ist zwar schön zu glauben, dass wir gegen solch schlechtes Verhalten immun sind, aber wir alle wissen, dass es schwer ist, den jüngsten Preisexplosionen zu widerstehen (man denke nur an den Hype, den die Kryptowährungen bei ihrem jüngsten stratosphärischen Anstieg ausgelöst haben). Ich weiß, dass ich bei mehr als einer Gelegenheit Opfer der Performancejagd geworden bin.

Interessanterweise können wir die Auswirkungen unseres eigenen schlechten Verhaltens auf die Performance berechnen.

Wenn Anleger sich auf Performance Chasing einlassen, ist die von ihnen erzielte Rendite niedriger als die veröffentlichte Gesamtrendite des Fonds (bei der davon ausgegangen wird, dass die Anleger nach der Investition eines Pauschalbetrags kaufen und halten). Wenn Anleger einen Fonds wiederholt auf seinem Höchststand kaufen und auf seinem Tiefststand verkaufen, werden ihre Renditen hinter denen derjenigen zurückbleiben, die gekauft und gehalten haben. Die Differenz zwischen der ausgewiesenen Gesamtrendite eines Fonds und der vom Anleger erzielten Rendite ist ein guter Gradmesser dafür, wie sehr das Verhalten des Anlegers seine Rendite beeinträchtigt hat.

Nach Angaben von Morningstar sind die Anlegerrenditen für Themenfonds in den letzten 10 Jahren im Durchschnitt um etwa 4 % pro Jahr hinter den Gesamtrenditen zurückgeblieben. Dieser Durchschnittswert umfasst nur die Ergebnisse der wenigen thematischen Investmentfonds, die es noch gibt (und schließt börsengehandelte Fonds aus), aber die Tatsache, dass die Renditeabstände der Anleger bei überlebenden Fonds einheitlich negativ sind, sollte die Anleger nachdenklich machen.

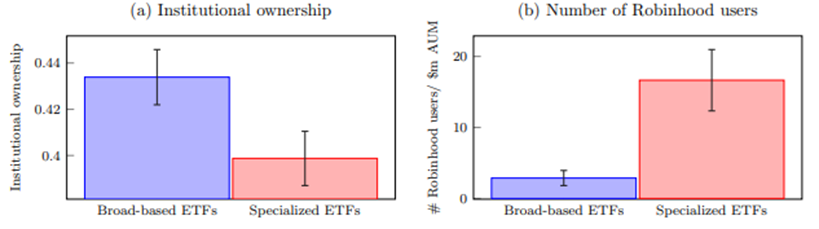

Themenfonds sind besonders anfällig dafür, dass die Anleger der Performance hinterherlaufen, da sie einen höheren Prozentsatz an Privatanlegern haben als breit angelegte ETFs:

Die Tabelle auf der rechten Seite zeigt, dass es sich bei den Anlegern von Themenfonds eher um Kleinanleger handelt, die in der Regel als weniger versiert gelten und anfälliger für die Jagd nach der vergangenen Wertentwicklung sind. Dieses Verhalten kann sich selbst verstärken und zu einer positiven Rückkopplung führen, die die Performance nach oben, aber auch den Ausverkauf nach dem Platzen der Blase vergrößert. Gute Beispiele dafür haben wir in letzter Zeit bei den Gamestop- und AMC-Dramen gesehen, bei denen Privatanleger (Robinhood User) eine wichtige Rolle in der Aufregung spielte.

Themenfonds schneiden also nicht nur aufgrund der Kombination aus höheren Gebühren und höheren Bewertungen schlechter ab als der Markt, sondern die Anleger, die diese Fonds nutzen, fügen noch eine zusätzliche Ebene der Underperformance hinzu, indem sie versuchen, den Markt zu timen und der Performance hinterherzulaufen.

Liquidität

Ein weiteres Risiko bei Themenfonds – das sich nicht immer in den historischen Performancedaten niederschlägt – ist das Liquiditätsrisiko.

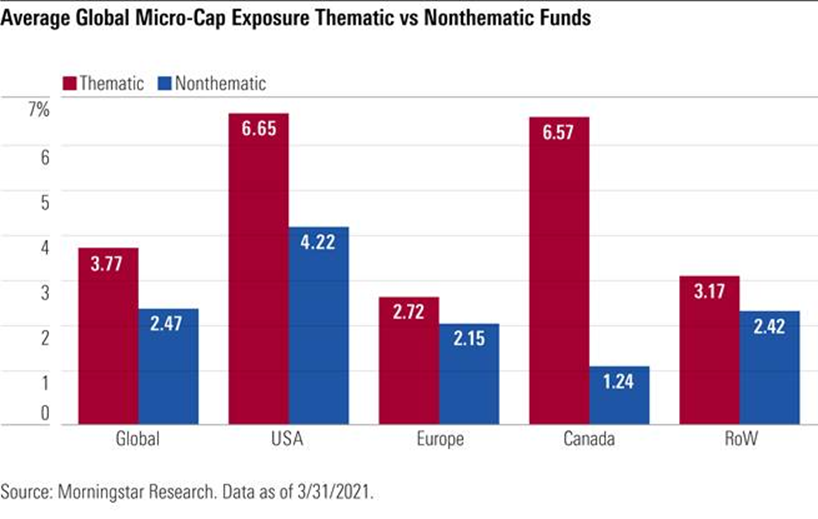

Auf der Suche nach Unternehmen mit dem größten Engagement in aufstrebenden Themen und dem größten Wachstumspotenzial investieren Themenfonds häufig in kleinere, weniger liquide Aktien. Die nachstehende Grafik zeigt, dass thematische Fonds im Durchschnitt ein höheres Engagement in Micro-Cap-Aktien aufweisen als ihre themenfremden Pendants. Micro-Cap-Aktien können ein großes Aufwärtspotenzial bieten, aber ein Mangel an Liquidität kann Probleme verursachen:

Quelle: Morningstar

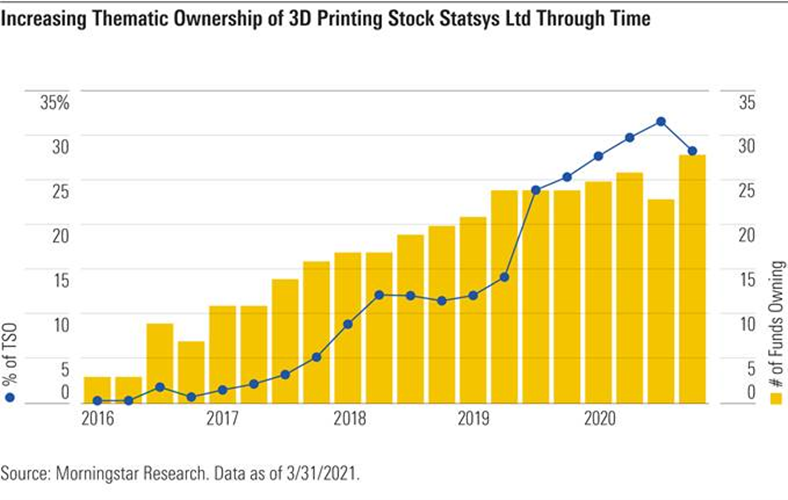

Wir haben gleich zu Beginn dieses Artikels gesehen, wie schnell Themenfonds gewachsen sind. In dem Maße, in dem diese Fonds gewachsen sind, ist auch die Konzentration ihrer Bestände in die Höhe geschnellt, da diese Fonds dazu neigen, sich auf ähnliche Titel zu konzentrieren.

So halten beispielsweise 28 Themenfonds weltweit zusammen ein Viertel der insgesamt gelisteten Aktien des 3D-Druckunternehmens Stratasys:

Quelle: Morningstar

Morningstar weist auch darauf hin, dass das Wachstum thematischer Fonds in bestimmten Sektoren zu suboptimalen Ergebnissen für die Anleger führen kann:

“Der durchschlagende Erfolg einiger alternativer Energie-ETFs verursachte Ende 2020 ihre eigenen Wachstumsschmerzen. Das kombinierte Vermögen der iShares Global Clean Energy ETFs (ICLN und INRG) stieg bis zum Ende des ersten Quartals 2021 auf 10,7 Mrd. USD, verglichen mit 0,8 Mrd. USD zu Beginn des Jahres 2020. Da so viel Geld in ein so konzentriertes Portfolio von Small- und Mid-Cap-Aktien floss und Fragen zur Liquidität aufkamen, wurde der S&P Global Clean Energy Index zwangsweise erweitert. Alle zusätzlichen Handelskosten, die mit dieser Umstellung verbunden waren, wurden von den Fondsanlegern getragen.”

Mangelnde Liquidität bedeutete also nicht nur, dass die Anleger gezwungen waren, in eine breitere Palette von Aktien zu investieren – die in erster Linie aufgrund ihrer größeren Größe und damit ihrer Fähigkeit, höhere Kapitalflüsse zu absorbieren, und nicht wegen ihrer Übereinstimmung mit dem Anlagethema ausgewählt wurden -, sondern sie mussten dafür auch durch höhere Handelsgebühren bezahlen!

Bei börsengehandelten Fonds werden, wenn die Liquidität in einer Aktie des Portfolios versiegt, die höheren Handelskosten über größere Spreads an den ETF-Anleger weitergegeben, und der Tracking Error gegenüber der zugrunde liegenden Benchmark steigt. Aktive Manager können jedoch wählen, welche Aktien sie zuerst verkaufen wollen. Dies kann an sich schon zu suboptimalen Ergebnissen führen, aber die Folgen können noch gravierender sein, wenn der Fonds angesichts anhaltender Verkäufe gezwungen ist, sich zu trennen, um die Verkäufe zu bedienen. Es gibt prominente Beispiele aus den letzten Jahren, wie z.B. die Fonds von Neil Woodford oder die H20 Fonds, bei denen die Anleger die wenig liquiden Eskapaden Ihrer Starfondsmanager mit vielen Millionen an Verlusten bezahlen mussten.

Insgesamt kann ein Themenfonds, der in weniger liquide Aktien investiert, Folgendes bewirken:

- Eine Ausweitung der Anlagekriterien, um zusätzliche Zuflüsse zu absorbieren, was zu einem geringeren “reinen” thematischen Engagement und höheren Handelskosten für die Neupositionierung des Portfolios führt,

- Höhere Handelskosten in Form von größeren Spreads,

- Höherer Tracking Error gegenüber dem zugrunde liegenden Index,

- Liquiditätsengpässe, die zu erzwungenen Verkäufen führen, wenn längere Zeit keine Rücknahmen erfolgen können.

Warum gibt es Themenfonds?

Wir haben gesehen, dass Themenfonds für die Anleger ein ziemlich schlechtes Geschäft sind. Warum also hat ihre Beliebtheit weiter zugenommen?

Erstens, weil sie für die Vermögensverwalter profitabel sind.

Diese Fonds kommen mit großartigen Marketinggeschichten daher, die den kritischen Verstand der meisten Anleger übergehen, und sind ein großer Anziehungspunkt für zusätzliches, verwaltetes Vermögen. Sie können nicht nur Geld von den Anlegern einsammeln, sondern auch höhere Gebühren verlangen, was für die Fondsanbieter eine lukrative Möglichkeit darstellt.

Wenn ein Fonds nicht auf Anklang stößt, können die Anbieter ihn schließen und weiterziehen. Wenn das Thema bei den Anlegern Anklang findet, können diese Produkte recht profitabel sein. Es ist also sinnvoll, dass die Fondsanbieter so viele Themenfonds wie möglich auflegen, denn die Chancen stehen gut, dass zumindest einige von ihnen Erfolg haben werden.

Zweitens appellieren sie an den Wunsch der Anleger, den Markt zu schlagen.

Hier haben wir es wieder mit der Macht der Geschichten zu tun. Themenfonds bieten Anlegern die verlockende Möglichkeit, in ein Marktsegment zu investieren, hinter dem eine überzeugende Wachstumsstory steht, und das nicht die Zeit, die Instrumente und den Aufwand erfordert, die mit der Auswahl einzelner Aktien verbunden sind.

Solange die Anleger weiterhin dem Sirenengesang thematischer Wachstumsstorys lauschen und sich nicht bewusst sind, wie hoch die Chancen gegen sie stehen, dürfte die Nachfrage nach thematischen Fonds ungebrochen bleiben.

Zusammenfassung

Wenn Sie in einen Themenfonds investieren, setzen Sie theoretisch darauf, dass drei Dinge richtig sind:

- Das Thema muss sich wie erwartet entwickeln,

- Die Unternehmen in dem von Ihnen ausgewählten Fonds müssen die sein, die am meisten von dem Trend profitieren,

- Die Kurse dieser Aktien dürfen die Auswirkungen des künftigen Wachstums noch nicht vollständig widerspiegeln.

Dies sind hohe Hürden, die es zu überwinden gilt.

Und es hat sich gezeigt, dass die Chancen für den thematischen Anleger schlecht stehen.

Leistung:

Themenfonds liefern ein negatives Alpha von etwa -3 % pro Jahr. Diese Underperformance ist direkt nach der Auflegung mit etwa -6 % am stärksten und hält mindestens fünf Jahre lang nach der Auflegung an.

Laut Morningstar liegt der Prozentsatz der Themenfonds, die über 10-15 Jahre eine Outperformance erzielen, bei etwa 20 % – fast 60 % von ihnen wurden geschlossen.

Gebühren:

Thematische ETFs sind deutlich teurer als breit angelegte passive ETFs.

Ihre Gebühren liegen in der Regel zwischen 0,55 % und 0,96 %, und dennoch erzielen sie eine Underperformance von etwa 3 % pro Jahr – was bedeutet, dass sich nicht die gesamte Underperformance allein durch die Gebühren erklären lässt.

Ein weiterer Grund für die Underperformance ist…

Die Bewertungen:

Zu dem Zeitpunkt, an dem Sie in einen Themenfonds investieren können, hat der Markt das Wachstum des Themas wahrscheinlich bereits in den zugrunde liegenden Aktien eingepreist.

Thematische ETFs werden zum Zeitpunkt des größten Enthusiasmus aufgelegt, wenn die Medienstimmung am stärksten ist, der Hype am größten ist und die Bewertungen dementsprechend am höchsten sind.

Dies ist ein erheblicher Gegenwind für die Performance thematischer Fonds.

Das Risiko:

Thematische Fonds gehen ein höheres Risiko ein als der Markt, was jedoch nicht durch höhere Renditen ausgeglichen wird.

Verhalten:

Dieses höhere Risiko führt zu schlechtem Verhalten.

In den letzten 10 Jahren sind die Anlegerrenditen für thematische Fonds im Durchschnitt um etwa 4 % pro Jahr hinter den Gesamtrenditen zurückgeblieben, weil die Anleger ihre Käufe und Verkäufe von thematischen Fonds falsch getimed haben.

Liquidität:

Thematische Fonds investieren mit größerer Wahrscheinlichkeit in weniger liquide Aktien als marktnahe Fonds.

Ein Themenfonds, der in weniger liquide Aktien investiert, kann dies zur Folge haben:

Eine Ausweitung der Anlagekriterien, um zusätzliche Zuflüsse zu absorbieren, was zu einem geringeren “reinen” thematischen Engagement und höheren Handelskosten für die Neupositionierung des Portfolios führt,

Höhere Handelskosten in Form von größeren Spreads,

Höherer Tracking Error gegenüber dem zugrunde liegenden Index,

Liquiditätsengpässe, die zu erzwungenen Verkäufen führen, wenn längere Rücknahmen zu verzeichnen sind.

Fazit

Insgesamt scheinen Themenfonds eine schlechte Wahl für Anleger zu sein.

Sie entwickeln sich schlechter als der Markt, was auf eine Kombination aus höheren Gebühren und höheren Bewertungen zurückzuführen ist. Sie sind auch risikoreicher als der Markt, bieten aber keine ausreichend hohen Renditen, um das zusätzliche Risiko auszugleichen. Darüber hinaus sind die Renditen thematischer Fonds sogar noch schlechter, als es ihre zeitgewichteten Renditen vermuten lassen würden, da die Versuchung besteht, der Performance hinterherzulaufen.

Ich kann verstehen, wenn einen die Themen interessieren und man sich verleitet fühlt in diese zu investieren. Man sollte jedoch bedenken, dass man, wenn man sehr breit investiert ist, sowieso in diese Unternehmen investiert – ohne die besprochenen Nebenwirkungen.

Wenn man dem Verlangen trotzdem nicht widerstehen kann, dann sollte man zumindest dafür Sorgen tragen, dass die Größenordnung der Investition keinen Einfluss auf die strategische Vermögensstruktur hat.

Das A und O in jedem Portfolio bleibt die Relevanz für die individuelle Finanzplanung – für das Erreichen der Ziele und Wünsche. Daran sollten wir uns ausrichten.

Wenn Sie Unterstützung bei Ihrer individuellen Finanzplanung suchen, kommen Sie auf mich zu – ich bin gerne für Sie da.