Finanzplanung ist wichtig, aber sinnlos, ohne einen laufenden, iterativen Planungsprozess.

Zugegeben, die Aussage ist etwas provokativ. Vor allem, wenn Sie von jemandem kommt, der sich in der Vergangenheit immer mal wieder als Finanzplaner bezeichnet hat.

Die Aussage ist jedoch ganz bewusst provokativ. Denn Sie weist auf ein sehr weit verbreitetes und folgenschweres Missverständnis hin.

Viele der ca. 40.000 „Finanzberater“ in Deutschland brüsten sich damit, Ihren Kunden Finanzplanung anzubieten. Das klingt so seriös und hört sich irgendwie sinnvoll und gut an.

Schaut man etwas genauer hin, handelt es sich bei der Dienstleistung jedoch nicht wirklich um eine unabhängige Finanzplanung. Vielmehr geht es um das Eingeben einiger Eckdaten in eine Software, damit beim Ergebnis eine möglichst große „Deckungslücke“ herauskommt, die man dann mit teuren und komplett am Bedarf der Menschen „vorbei-designten“ Produkten füllen kann (Die eigenen Taschen füllt man nebenbei noch mit).

Diese Finanzplanungen weisen dabei einige „Schwierigkeiten“ auf:

- Meistens wird ein Zeitpunkt weit in der Zukunft geplant.

- Man muss notwendigerweise eine ganze Fülle von Annahmen treffen, von denen man keine Ahnung hat, wie sie in der Zukunft wirklich aussehen werden (Inflation, Zinsen, Renditen, Gesundheit, Todeszeitpunkt, Einkommensentwicklung, Scheidung, Glück, Pech etc.)

- Es wird eine Sicherheit/Genauigkeit suggeriert, die mit der Wirklichkeit nichts zu tun hat

Nicht selten entspringen die massiv überfrachteten Finanzplanungen einer – aus dem Selbstzweck, das erlernte ach so komplexe Wissen zu präsentieren – erwachsenen Selbstbeweihräucherung. Ein Umstand, der auf Kundenseite überschaubaren Nutzen zurücklasst.

Bei einem verbeamteten Ehepaar, das Ihre Einkommensentwicklung relativ genau absehen kann, mag diese Form der Planung noch einen gewissen Sinn ergeben.

Spätestens jedoch, wenn man mit Unternehmern spricht, verliert sie fast jegliche Relevanz.

Verstehen Sie mich nicht falsch. Finanzplanung ist wichtig. Sie muss jedoch richtig durchgeführt werden. Wird sie wie oben beschrieben und in 99% der Fälle in der Realität erbracht, ist nur eins sicher – Die Wahrscheinlichkeit, dass es im echten Leben nicht so läuft, wie in der Finanzplanung berechnet, liegt bei 100%.

Die – nicht selten – über 100seitigen Planungen eignen sich zumindest ganz gut als Türstopper. Für viel mehr leider nicht.

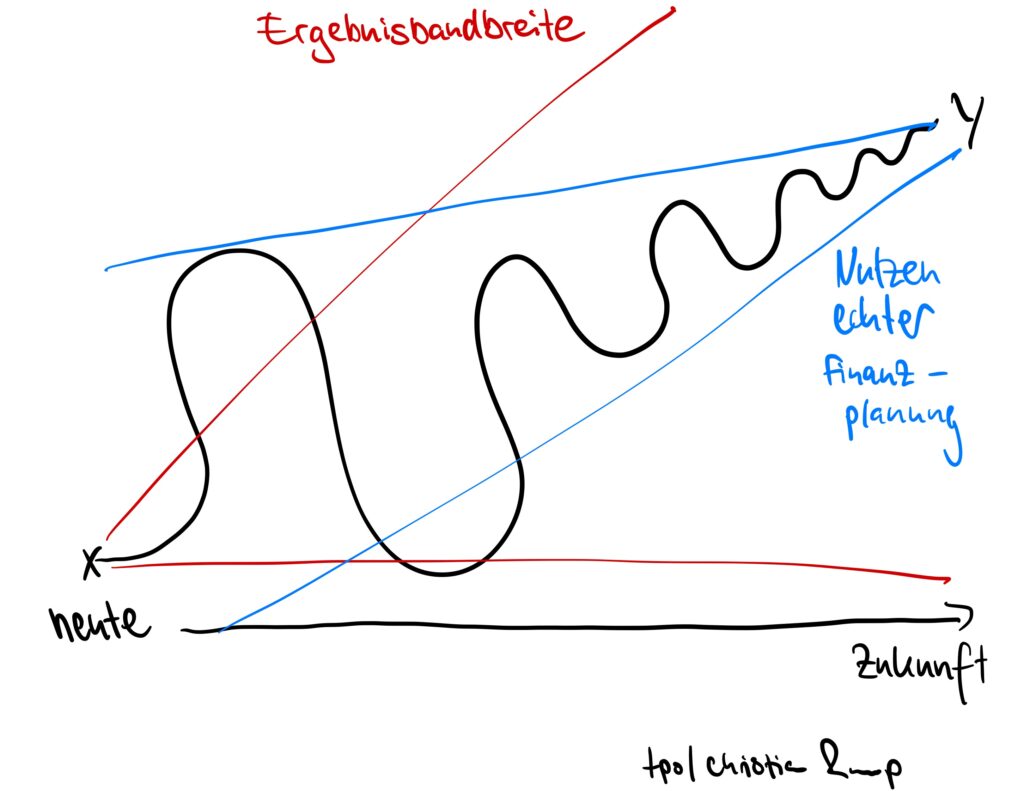

Das lustige ist, jeder Unternehmer kennt die Situation eigentlich aus dem eigenen Leben und wird mir meine Aussage vermutlich bestätigen. Denn bei einem Businessplan ist es genauso. Die Annahmen sind konkret. Die möglichen Ergebnisse fächern jedoch meilenweit auseinander (Je länger der Zeithorizont desto größer die Ergebnis-Bandbreite) Trotzdem ist der Businessplan wichtig.

Wichtig, um sich Gedanken zu seinem Geschäftsmodell und über seine Ziele zu machen.

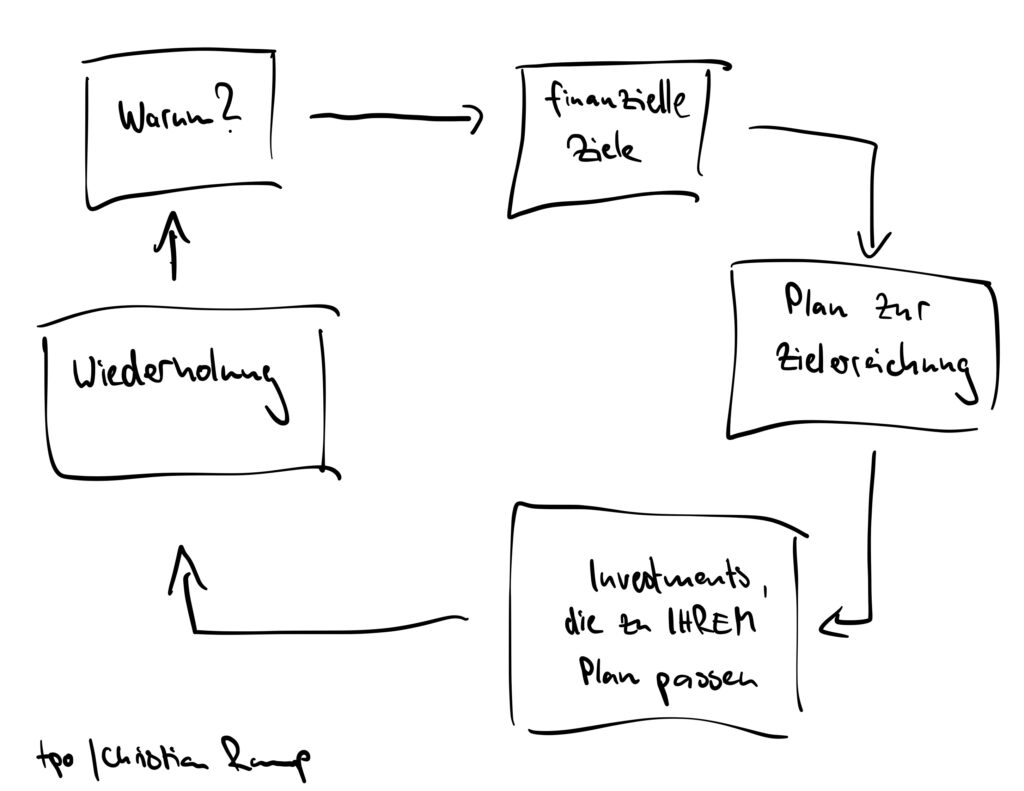

Das essentielle und vor allem nutzenstiftende Element an einem Businessplan ist jedoch der laufende, iterative Prozess.

- Was waren meine Erwartungen / Projektionen?

- Was ist wirklich eingetreten?

- Welche Veränderungen haben sich ergeben?

- Muss ich meinen Plan anpassen?

- Muss ich mein Geschäftsmodell verändern?

Genauso sollte auch eine wirklich gute Finanzplanung aussehen.

- Eine grobe Schätzung, welchen Kapitalbedarf man in der Zeit nach dem Erwerbsleben hat

- Die wichtigsten Risiken absichern

- Herausfinden, was einem im Leben wirklich wichtig ist. Welche Ziele ergeben sich daraus?

- Den Kapitalbedarf zum jeweiligen Zeitpunkt abschätzen (Alles andere als eine Schätzung ist Utopie)

- Die nächsten 2-3 Jahre planen. Alles darüber hinaus wird extrem unscharf.

- Die notwendigen Finanzinstrumente auswählen, die sich am besten für die Zielerreichung eignen.

- Den Planungsprozess in regelmäßigen, rollierenden Zeiträumen (min. 1x pro Jahr) wiederholen und die Planung an die Realität anpassen.

Das Ergebnis für den Kunden ist ein Finanzplan, der auf eine Seite passt und folgende Punkte enthält: (Natürlich werden im Hintergrund detaillierte Analysen und Auswertungen erstellt und zur Verfügung gestellt wenn gewünscht)

- Warum? Worauf kommt es mir in meinem Leben an? Für was plane ich eigentlich?

- Was? Konkrete Ziele, Zahlen und Zeitpunkte

- Wie? Beschreibt die konkrete Umsetzung. Wer macht was, wann und wie? Welche Finanzinstrumente kommen zum Einsatz? Wie sieht die Strategie aus etc.

Ein solcher Plan bringt wirklichen, praktischen Nutzen.

„Klassische Finanzplanung“ verliert ihren Nutzen spätestens dann, wenn man den theoretischen Elfenbeinturm verlässt und wieder ins reale Leben eintritt. Zumindest haben sie ja einen passablen Türstopper…

Nennen Sie es Finanzplanung, Ruhestandsplanung oder Vermögensverwaltung. Es ist alles dieselbe Spielwiese und Spielweise. Unnötig komplex und selten am Leben und den Zielen der Menschen orientiert.

Machen wir es anders. Lassen Sie uns über Ihre Ziele sprechen…