Jeder, der sich mit Anlagestrategien und Vermögensverwaltung beschäftigt, kommt am Thema Dividenden nicht vorbei.

Dividenden bieten uns als Investoren die Möglichkeit, direkt an den Gewinnen der Unternehmen zu partizipieren.

Vor allem bei der Ruhestandsplanung versuchen viele Anleger Dividendenstrategien zu wählen, um dadurch ein regelmäßiges Einkommen aus dem Vermögen zu erzielen. Aber macht das wirklich Sinn?

Nicht nur mit Dividendenausschüttungen lassen sich laufende Einkünfte erzielen. Tatsächlich kann es sogar sein, dass man für dividendenorientierte Portfolios unter Umständen Kompromisse eingehen muss, die einer sinnvollen Anlagephilosophie im Wege stehen.

Unternehmen müssen die Barmittel zur Finanzierung von Ausschüttungen zur Verfügung stellen. Der Kurs, also der Preis einer Aktie kann von erwarteten, zukünftigen Zahlungsströmen beeinflusst werden. Wenn ein Unternehmen heute Barmittel in Form einer Dividende an seine Aktionäre auszahlt, können der Preis einer Aktie und die Marktkapitalisierung des Unternehmens entsprechend zurückgehen.

Dieses Konzept veranschaulichen wir anhand eines hypothetischen Portfolios A in Abbildung 1. Erhält ein Anleger also eine Dividende, so kann unter ansonsten unveränderten Bedingungen der Wert seiner Aktienbeteiligung sinken.

Abbildung 1

Einkommensstrategien mit Dividenden in der Vermögensverwaltung

Wir unterstützen Kunden häufig auf Ihrem Weg in den Ruhestand. Dabei kommt es in der Regel auch darauf an, welches Einkommen langfristig und nachhaltig aus dem liquiden (Wertpapier-) Vermögen erzielt werden kann.

Ein zentraler Punkt bei solchen Ruhestandsstrategien ist die Entscheidung, wieviel Geld man laufend aus welchem Teil des Portfolios entnehmen kann. Dividendenausschüttungen sind eine Möglichkeit, Kapital aus dem Depot zu entnehmen. Allerdings finden wir dabei auch einige signifikante Nachteile vor.

Anstatt auf eine Dividendenstrategie zu setzen, können Anleger Einkommen auch einfach generieren, indem Sie Anteile Ihres Portfolios veräußern.

In Abbildung 1 vergleichen wir diese beiden Einkommensstrategien anhand von zwei gleichwertigen hypothetischen Portfolios: Portfolio A und B. Portfolio A

erzielt Einkommen durch eine Dividendenausschüttung, in Portfolio B wird dasselbe Einkommen durch den Verkauf von Aktien generiert.

Die Daten kommen von Dimensional Fund Advisors in den USA, weshalb die Angaben in US Dollar gemacht wurden.

Portfolio A hält nach der Dividendenauszahlung die gleiche Anzahl an Aktien wie zuvor, allerdings gehen wir davon aus, dass diese Aktien an Substanz und somit Wert verloren haben. In Portfolio B sinkt die Zahl der Aktien, dafür bleibt jedoch ihr Wert stabil. Beide Methoden führen zum gleichen Ergebnis: Anleger erhalten 100 US-Dollar in bar und der Wert des Aktienportfolios beträgt 1.900 US-Dollar, wobei mögliche Handelskosten oder Steuern nicht berücksichtigt wurden. Trotz der ggf. niedrigeren Handelskosten kann eine Dividendenstrategie im Vergleich zu der Verkaufsstrategie Nachteile haben.

Erstens lag der durchschnittliche Anteil der Unternehmen, die in den USA Dividenden ausschütten, von 1963 bis 2019 bei etwa 52%1, was bedeutet, dass ein Anleger, der sich nur auf diese Aktien konzentriert, fast die Hälfte der investierbaren US-Unternehmen verpasst. Bei unserer Vermögensverwaltung verfolgen wir eine Philosophie der maximalen Diversifikation.

Zusätzlich zu beachten ist, dass der Wert einer Dividende nicht garantiert wird (auch wenn er generell weniger stark schwankt als der Aktienkurs). So haben nach der Finanzkrise, also erst vor 12 Jahren, mehr als die Hälfte der Unternehmen, die Dividenden zahlen, ihre Ausschüttungen entweder gekürzt oder ganz gestrichen. Vor Kurzem hat General Electric, ein Unternehmen, das mehr als 10 Jahre lang kontinuierlich Dividenden ausgezahlt hat, seine Ausschüttung auf nur einen Cent pro Aktie gesenkt. Ebenso hat die britische Vodafone-Gruppe zum ersten Mal seit zwei Jahrzehnten ihre Dividende gekürzt. Drittens verzichten Anleger durch die Verwendung dividendenzahlender Aktien auf Flexibilität in Bezug auf den Zeitpunkt und die Höhe der Auszahlungen. Verkauft ein Anleger dagegen Teile seines Portfolios, kann er Höhe und Zeitpunkt der Einnahmen selbst bestimmen.

Auf die Rendite kommt es an

Für Anleger ist es natürlich wichtig, nicht nur die Dividendenrendite bei der Auswahl einer Anlage zu berücksichtigen, sondern die Gesamtrendite. Diese setzt sich aus Dividendeneinnahmen sowie Kapitalgewinnen (oder -verlusten) zusammen.

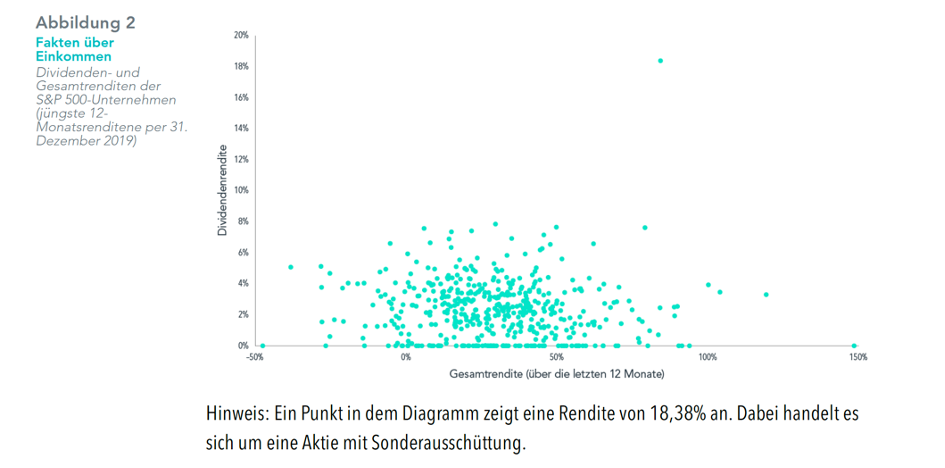

Eine hohe Dividendenrendite bedeutet nicht automatisch eine hohe Gesamtrendite. In Abbildung 2 sind die jüngsten 12-Monats-Renditen der S&P 500-Unternehmen per 31.Dezember 2019 dargestellt. Jeder Punkt steht für ein Unternehmen. Unternehmen mit höherer Dividendenrendite sind durch die Punkte weiter oben auf der vertikalen Achse dargestellt. Wie deutlich zu erkennen ist, waren dividendenzahlende Unternehmen nicht in jedem Fall die Unternehmen mit der höchsten Gesamtrendite.

Vor allem Menschen kurz vor oder im Ruhestand legen in der Regel besonderen Wert auf ein laufendes Einkommen aus Ihrem Depot.

Bei der langfristigen und zielorientierten Vermögensverwaltung kommt es jedoch auch darauf an, langfristig das Vermögen zu erhalten und robuste Renditen zu erzielen. Für eine kluge Anlagestrategie, die auch auf das Erzielen von Einkommen ausgerichtet ist, müssen wichtige Anlageaspekte wie Diversifikation und Flexibilität berücksichtigt werden.

Um übergeordnete Anlageziele zu erreichen, ist eine dividendenorientierte Einkommensstrategie nicht zwingendermaßen die beste Wahl.

Sie möchten über Ihre Vermögensverwaltung oder Ruhestandsplanung sprechen? Wir sind mit Standorten in München, Siegen und deutschlandweit für Sie da. Natürlich auch digital per Videotelefonie.