Die Auswahl der richtigen Partner bei der Vermögensverwaltung ist sowohl für mich als auch für meine Kunden von zentraler Bedeutung.

Ich sehe es als meine Aufgabe, die Partner dahingehend auszuwählen, dass sie bestmöglich dazu geeignet sind, meine Anlagephilosophie und meine Anlagestrategien zu verfolgen.

Die Anlagestrategien bilden das zentrale Element, um meinen Kunden zu helfen, dass sie ihre Ziele erreichen.

Es ist mir sehr wichtig, ein Höchstmaß an Transparenz zu bieten. Aus diesem Grund zeige ich Ihnen den Prozess, den ich bei der Auswahl meiner Partner in der Vermögensverwaltung anwende.

Grundlagen

Die Grundlage meines Auswahlprozesses sind wissenschaftliche Erkenntnisse, welche die Kapitalmarktforschung in den letzten Jahrzehnten erarbeitet hat.

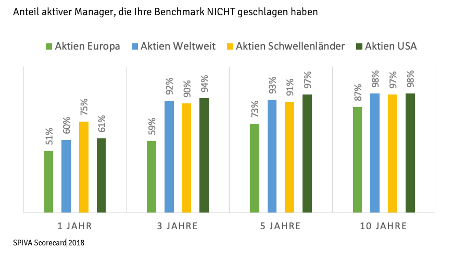

Der Kern dieser Forschungen besagt, dass aktives Investieren für den Anleger keinen konsistenten Mehrwert bietet.

Insbesondere sehe ich mehr Schaden als Nutzen in den Anlageprodukten und -strategien, die von Mitgliedern der aktiv verwalteten Fondsbranche angeboten werden.

Diese Fondsgesellschaften haben sich darauf spezialisiert, falsch bewertete Wertpapiere in relativ konzentrierten Portfolios zu identifizieren. Diese Manager arbeiten mit der Hoffnung, einen zugrunde liegenden Index zu schlagen. Doch eine Vielzahl faktenbasierter, unabhängiger Untersuchungen hochrangiger Wissenschaftler – von den Nobelpreisträgern Eugene Fama und Harry Markowitz bis hin zu William Sharpe und Myron Scholes, um nur einige zu nennen – lassen Zweifel an der Weisheit einer solchen Anlagethese aufkommen.

Neben der wachsenden Zahl unabhängiger akademischer Untersuchungen gibt es viele Analysefirmen, wie Morningstar oder Standard&Poor’s, die sich mit den historischen Leistungen des aktiven Managements befassen. All diese Beweise führen zu einer eindeutigen Schlussfolgerung: Diese aktiven Fonds haben es im Großen und Ganzen nicht geschafft, das Wertversprechen zu erfüllen, zuverlässig besser abzuschneiden als eine mit dem Risiko vergleichbare Benchmark.

Aktiv oder Passiv?

In meiner Praxis sehe ich immer wieder, dass nicht-passive Anleger durch den Versuch eines aktiven Managements in eine ungünstigere finanzielle Lage gebracht werden.

Aus diesem Grund ist es wichtig, dass ich Ihnen als erstes die Grundsätze meiner Anlagephilosophie darlege.

Die Ergebnisse wissenschaftlicher Arbeiten unterscheiden sich grundsätzlich vond den spekulativen Ansätzen der aktiven Marktteilnehmer wie Fondsmanager, Vermögensverwalter und der meisten Finanzberater.

Anlagephilosophie

Einfach ausgedrückt lassen sich diese Unterschiede so zusammenfassen, dass die Märkte funktionieren, die Diversifizierung das Risiko verringert und bestimmte Unternehmensmerkmale die Rendite erklären. Im Folgenden finden Sie weitere Erläuterungen zu diesen Ideen:

Die Finanzmärkte sind effizient. Die aktuellen Marktpreise berücksichtigen alle verfügbaren Informationen und Prognosen. Künftige Preise spiegeln zufällige und unerwartete neue Informationen wider. Dieser Prozess ist das Ergebnis von Millionen von Marktteilnehmern, die an der “Preisfindung” beteiligt sind, d. h. dem Grundsatz von Angebot und Nachfrage, dass durch die wirtschaftliche Struktur der Funktionsweise freier Märkte gegeben ist.

Mit anderen Worten: Der aktuelle Aktienkurs ist die beste Schätzung über den fairen Preis des Unternehmens. Aufgrund dieses Mechanismus der fairen Preisbildung können Anleger im Durchschnitt (und über risikogerechte Zeiträume) eine angemessene Rendite erwarten.

Risiko und Rendite sind untrennbar miteinander verbunden. Obwohl es keine Rendite ohne Risiko gibt, werden nicht alle Risiken gleichermaßen belohnt. Langfristige historische Risiko- und Renditedaten bilden die Grundlage für die Auswahl von Anlagen. Die tpo Portfolios versuchen, die historischen Risikofaktoren zu erfassen, die Anleger für eingegangene Risiken angemessen entschädigt haben. Dazu gehören die Aktienprämie, die Small-Cap Prämie, die Value Prämie und Rentabilität bei Aktien sowie Laufzeit und Bonität bei festverzinslichen Wertpapieren.

Diversifizierung ist unerlässlich. Die Diversifizierung innerhalb und zwischen den Anlageklassen und über längere Zeiträume hinweg verringert das Risiko von Fehlern bei der Wertpapierauswahl und beim Markt-Timing und ermöglicht es den Anlegern, die Wahrscheinlichkeit zu erhöhen, die von den globalen Finanzmärkten gebotenen Erträge zu erzielen.

Die Struktur erklärt die Performance. Die Renditen diversifizierter Portfolios lassen sich durch das Engagement in den verschiedenen Risikofaktoren erklären. Daher können Anleger diversifizierte Portfolios entwerfen, die auf diese Risikofaktoren abzielen und die hohen Kosten, Fehler und Risiken des aktiven Managements vermeiden, die dem finanziellen Erfolg der Anleger schaden.

Vorteil eines Beraters. Die Inanspruchnahme der Dienste eines passiv ausgerichteten Beraters bringt deutlich messbare Vorteile mit sich, wie z. B. die Disziplin beim Anlegerverhalten, eine angemessene Vermögensallokation, diszipliniertes Rebalancing, die Nutzung von Steuerverlusten, die Lokalisierung von Vermögenswerten und die Verringerung des Risikos im Laufe der Zeit.

Faire Preise gleich faire Renditen. Auf wettbewerbsfähigen Kapitalmärkten sollten Anleger erwarten, dass sie einen fairen Preis für Wertpapiere zahlen, der sich nach den Risiken, den erwarteten Erträgen und den Unsicherheiten dieser Erträge richtet. Je unsicherer das Erreichen der erwarteten Rendite ist, desto niedriger sollte der Preis sein, den Käufer zu zahlen bereit sind. Die künftigen monatlichen Renditen eines diversifizierten Portfolios entsprechen in etwa einer Normalverteilung oder Glockenkurve. Die beste Schätzung dieser erwarteten Rendite ist der sehr langfristige historische Durchschnitt auf der Grundlage dieser fairen Preise.

ETF oder Dimensional?

Diese Anlagegrundsätze haben zu den Prüfschritten bei der Auswahl meiner Partner geführt.

Neben einigen Indexfonds und ETF Anbietern wie Vanguard, iShares, UBS etc. ist Dimensional Fund Advisors (DFA) aus den USA mein Hauptpartner in der Vermögensverwaltung mit meinen Indexportfolios.

DFA ist ein in Austin Texas ansässiger Asset Manager, welcher 1980 gegründet wurde. DFA verwaltet heute ca. 600 Mrd. €, hauptsächlich für institutionelle Anleger wie Pensionsfonds, große Stiftungen etc.

DFA beschreibt ihren Anlageansatz wie folgt:

„Anstatt zu versuchen, die Zukunft vorherzusehen oder bessere Prognosen als andere abzugeben, beziehen wir unsere Informationen über zukünftig erwartete Renditen direkt vom Markt. Wir tun dies, indem wir das kollektive Wissen von Millionen Käufern und Verkäufern nutzen, welches sich in Wertpapierpreisen widerspiegelt.

Wir vertrauen in die Märkte, dass sie das tun, was sie am besten können — Informationen in Wertpapierpreise einfließen zu lassen. Dadurch können wir uns auf jene Bereiche konzentrieren, in denen wir aus unserer Sicht einen Vorsprung haben: auf die Umsetzung wissenschaftlicher Forschungsergebnisse in die Praxis, den Aufbau und die Verwaltung von Strategien sowie die Betreuung unserer Kunden. Somit verfolgen wir keinen subjektiven, sondern einen systematischeren Investmentansatz — einen Ansatz, den wir konsequent implementieren können, der für Anleger leicht verständlich ist und den diese langfristig beibehalten können, selbst in schwierigen Marktbedingungen.“

Dieser Ansatz deckt sich mit meiner Philosophie und ist somit die Grundlage für die Partnerschaft.

Folgende Prüfschritte haben darüber hinaus zu meiner Wahl geführt.

- Aktiv oder Passiv?

Aufgrund meiner Anlagephilosophie muss der Partner einen passiven, langfristigen Anlagestil verfolgen.

Dimensional Fund Advisors, mein bevorzugter Partner, akzeptiert die grundlegende Prämisse, dass die Märkte Wertpapiere auf der Grundlage der mit ihnen verbundenen Risiken fair bepreisen (d. h. die Märkte funktionieren), und akzeptiert daher Marktpreise und Marktrenditen.

- ETF oder DFA? Wie konsistent werden die Risikoprämien (Small, Value, Profitabilität, etc.) im Portfolio abgedeckt?

Obwohl DFA einen passiven und langfristigen Anlageansatz verfolgt, unterscheiden sich die Fonds von ETF’s und klassischen Indexfonds. Diese haben ausschließlich zur Aufgabe, einen zugrundeliegenden Index abzubilden. Damit sind einige Nachteile in Bezug auf die Flexibilität des Handels verbunden. So werden Indizes zu festliegenden Zeitpunkten neu zusammengesetzt. Es steht also fest, wann Aktien ge- und verkauft werden müssen. Zusätzlich kann es zwischen den Festsetzungsperioden zu einem s.g. Style-Drift kommen. Das bedeutet z.B., dass eine Aktie, die zum Investitionszeitpunkt (aufgrund ihrer Kennzahlen) noch eine Value Aktie war, sich im Laufe der Zeit zu einem Wachstumswert entwickelt.

Wie oben beschrieben, lassen sich Renditen hauptsächlich durch unterschiedliche Risikofaktoren erklären. Die Aktienkurse (Preise) enthalten Informationen zu diesen Risikofaktoren (Kurs-Gewinn-Verhältnis, Kurs-Buchwert-Verhältnis, Profitabilität, etc.). Je besser diese Informationen verstanden und in den Portfolios integriert werden, desto bessere Ergebnisse können wir erwarten.

DFA muss keinen kommerziellen Index abbilden, sondern entwickelt eigene Indizes, welche auf das Abschöpfen der Rendite- bzw. Risikofaktoren ausgerichtet sind. Der Vorteil besteht darin, dass DFA flexibel handeln kann. Dies reduziert die Handelskosten und vermeidet einen Styledrift.

Wichtig an dieser Stelle: DFA verfolgt trotzdem einen passiven Anlagegrundsatz. Der Handel erfolgt nicht aufgrund von Meinung oder Spekulation, sondern ausschließlich regelgebunden aufgrund der in den Preisen enthaltenen Informationen.

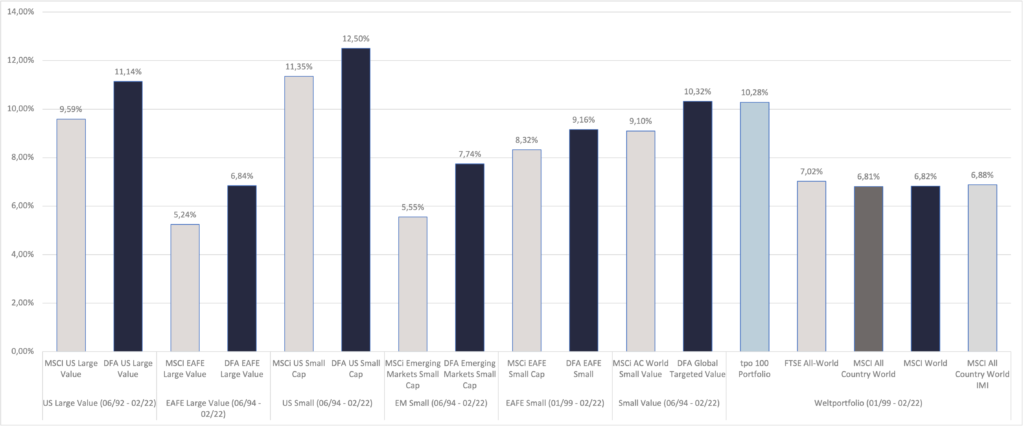

Das Ergebnis: Langfristig bessere Ergebnisse.

Ich zeige Ihnen dies Anhand einiger Vergleiche zu den verschiedenen Faktoren.

Fazit

Wie deutlich zu erkennen ist, führt die konsistente Abdeckung der Faktoren in Kombination mit flexiblem Handel langfristig zu besseren Ergebnissen.

DFA ist zur Zeit der einzige Anbieter in Deutschland, der diese Strategie anbietet. Aus diesem Grund ist DFA aktuell mein wichtigster Partner im Rahmen der Portfoliogestaltung in der Vermögensverwaltung.

Meine Unabhängigkeit ist mir sehr wichtig. Deshalb prüfe ich laufend, gemeinsam mit gleichgesinnten Kollegen, neue Angebote im Markt. Sobald es bessere Möglichkeiten gibt, bessere Ergebnisse für meine Kunden zu erzielen, werde ich diese intensiv prüfen und in den Portfolios umsetzen.

Meine unabhängige Vermögensverwaltung und Honorarberatung ist immer am Nutzen meiner Kunden ausgerichtet.

Gute Vermögensverwaltung ist immer individuell. Lassen Sie uns darüber sprechen. Nehmen Sie jetzt Kontakt mit mir auf.