Was können wir über kluges Investieren lernen?

Privatanleger tun sich in aller Regel schwer damit, einige grundlegende Regeln bei der Kapitalanlage zu akzeptieren. Sie sind nicht der Michael Jordan des Investierens – die eigenen Fähigkeiten werden massiv überschätzt – das Leistungsprinzip an den Kapitalmärkten ist ein gänzlich anderes als in anderen Lebensbereichen – vergangene Erfolge einzelner Manager sind kein Indikator für zukünftige Ergebnisse und den persönlichen Anlageerfolg (eher ein Kontraindikator)

Trotz umfangreicher Forschungsarbeiten, die die Bedeutungslosigkeit vergangener Renditen belegen, suchen die meisten Anleger (und Anleger-Magazine) die Gewinner von morgen unter den Gewinnern von gestern. Vergessen Sie es. Die Wahrheit ist, so sehr Sie sich auch wünschen mögen, Sie wüssten welcher der nächste „heiße Fonds ist, Sie wissen es nicht – und auch nicht die Heerscharen von Beratern und Publikationen, die behaupten, sie wüssten es.

-Fortune Magazine, 15. März 1999

Michael Jordan war wohl der beste Basketballspieler seiner Ära – viele behaupten, aller Zeiten. Wohl niemand hätte ihm zu Beginn seiner Karriere zugetraut, dass er die Liga und den gesamten Sport über 2 Jahrzehnte derart dominierte.

Es ist wichtig zu verstehen, dass seine überlegenen Ergebnisse wahrscheinlich das Ergebnis kleiner Unterschiede in den Fähigkeiten waren.

Jordan war besser als die meisten Spieler. Seine Sprungkraft war wahrscheinlich etwas höher (obwohl es andere gab, deren Sprungkraft genauso groß oder größer war). Seine mentalen Fähigkeiten waren wahrscheinlich auch etwas besser (auch hier haben wahrscheinlich einige wenige ähnliche Fähigkeiten). Er war auch einer der besten Verteidiger im Spiel (obwohl er besser war als die meisten, hatten andere bessere Fähigkeiten).

Die kleinen Unterschiede in jeder dieser Kategorien (und vielleicht auch in anderen) ermöglichten es ihm, der beste Spieler seiner Ära zu sein.

Der Wettbewerb eines Athleten sind andere Athleten

Es ist wichtig zu verstehen, dass die Konkurrenz von Jordan aus anderen individuellen Akteuren bestand. Was die einzelnen Fähigkeiten betrifft, so war er nicht stärker als jeder andere Spieler. Alan Iverson hatte einen schnelleren Crossover, Reggie Miller hatte eine bessere 3 Punkt Quote, Dennis Rodman war der bessere Rebounder usw..

Die Welt der Kapitalanlage stellt jedoch eine ganz andere Situation dar. Und das ist es, was viele Menschen nicht verstehen, denn es ist nicht intuitiv. Der Unterschied in der Form des Wettbewerbs ist der Grund dafür, dass wir keine anhaltende Outperformance der Investmentmanager sehen. Um dies zu verstehen, müssen wir verstehen, wie die Wertpapiermärkte die Preise bestimmen.5

Dr. Mark Rubinstein, Professor für angewandte Investitionsanalyse an der Haas School of Business der Universität von Kalifornien in Berkeley, gab folgenden Einblick:

„Jeder Anleger, der den Kapitalmarkt benutzt, um seine eigenen Interessen zu verfolgen, teilt den anderen Marktteilnehmern unwissentlich die Preise mit, die seine Informationen und Analysen widerspiegeln. Es ist, als ob der Markt ein riesiger, relativ kostengünstiger, kontinuierlicher Abstimmungsmechanismus wäre, der die aktualisierten Stimmen von Millionen von Anlegern in sich ständig ändernden aktuellen Preisen erfasst. Angesichts dieses Mechanismus ist es fast immer eine Torheit, wenn ein einzelner Investor (in Ermangelung von Insider-Informationen) glaubt, dass die Kurse erheblich falsch sind. Öffentliche Informationen sollten bereits in den Kursen enthalten sein.“ 1

Rubinstein wies darauf hin, dass die Konkurrenz für einen Investmentmanager nicht andere individuelle Investmentmanager sind. Vielmehr ist es die kollektive Weisheit des Marktes – die berühmte “unsichtbare Hand” des Ökonomen Adam Smith. Es ist die gleiche kollektive Weisheit, die sachkundige Sportfans davon abhält, die Unkenntnis des Gelegenheitsfans bei Wetten auf Sportereignisse ausnutzen zu können. Der Wettbewerb ist der Markt, nicht die Fähigkeiten jedes einzelnen Teilnehmers.

Aktive Manager konkurrieren gegen den gesamten Markt

Die Implikation für Investoren, wie der Autor Ron Ross in The Unbeatable Market betont, ist: “Die Suche nach einer Strategie, die den Markt zu schlagen vermag, läuft auf einen Wettbewerb der Informationsverarbeitung hinaus. Der Gegner, gegen den Sie antreten, ist der gesamte Markt und die gesammelten Informationen, die von allen Teilnehmern entdeckt wurden und sich in den Preisen widerspiegeln”.2

Während die Konkurrenz für Jordan aus anderen Einzelakteuren bestand, ist die Konkurrenz für Investmentmanager der gesamte Markt. Es wäre so, als müsste Jordan jedes Mal, wenn er sich auf dem Platz in ein 1:1 wagt, auf einen Spieler mit den kollektiven Fähigkeiten von Alan Iverson, Magic Johnson, Reggie Miller, Dennis Rodman, Hakeem Olajuwon, Pat Ewing, Kobe Bryant, Shaq und vielen anderen treffen. Wäre dies der Fall gewesen, hätte Jordan sicherlich nicht die gleichen Ergebnisse erzielt, die ihn zum besten Spieler aller Zeiten gemacht haben.

Absolutes Können versus relatives Können

In der Welt der Investitionen ist der Wettbewerb in der Tat hart. Was so viele Menschen nicht begreifen, ist, dass bei vielen Formen des Wettbewerbs, wie z.B. Basketball, Poker oder Investieren, das relative Niveau der Fähigkeiten die wichtigere Rolle bei der Bestimmung der Ergebnisse spielt, nicht das absolute Niveau. Was als “Paradoxon der Fertigkeiten” bezeichnet wird, bedeutet, dass selbst mit steigendem, individuellem Fertigkeitsniveau das Glück bei der Bestimmung der Ergebnisse wichtiger werden kann, wenn das Niveau des Wettbewerbs ebenfalls steigt.5

Charles Ellis, eine Investment- und Wall Street Legende, beschreibt in seinem Buch, „Winning the Losers Game“ (klare Leseempfehlung), dass: “in den letzten 50 Jahren immer mehr hochbegabte Investmentprofis am Wettbewerb teilgenommen haben. Sie verfügen über eine bessere Ausbildung als ihre Vorgänger, bessere Analyseinstrumente und einen schnelleren Zugang zu besseren Informationen”.

Legendäre Hedge-Fonds, wie Bridgewater Associates, SAC Capital Advisors und D.E. Shaw, stellen promovierte Wissenschaftler, Mathematiker und Informatiker ein. MBAs von Spitzenschulen wie Chicago, Wharton und MIT strömen zum Investmentmanagement, welches mit den leistungsstärksten Computern und riesigen Datenbanken ausgestattet ist. Es werden Millionen investiert, damit der Trading-Rechner näher am Zentralrechner der Börse steht, um einen Vorsprung von Nano-Sekunden zu erzielen.

Laut Ellis ist das “nicht überraschende Ergebnis” dieser Kompetenzerhöhung, dass “die zunehmende Effizienz der modernen Aktienmärkte es schwieriger macht, mit ihnen gleichzuziehen und sie zu schlagen, insbesondere nach Deckung der Kosten und Gebühren”.

Ein weiteres Problem für die Anleger ist, dass, da heute bis zu 90 Prozent des Handels von eben diesen institutionellen Anlegern getätigt werden, es schwierig ist, sich eine ausreichend große Gruppe von Personen vorzustellen, die man mit besseren Informationen schlagen könnte.

Ralph Wanger, ehemaliger Chief Investment Officer von Liberty Wanger Asset Management und leitender Portfoliomanager des Liberty Acorn Fund, verstand die wahre Natur des Wettbewerbs und die Schwierigkeit, eine überdurchschnittliche Performance zu erzielen:

„Für professionelle Anleger wie mich ist ein Sinn für Humor auch aus einem anderen Grund unerlässlich. Wir sind uns sehr bewusst, dass wir nicht nur gegen die Marktdurchschnitte, sondern auch gegeneinander konkurrieren. Es ist eine intensive Rivalität. Jeder von uns behauptet: “Die Aktien in meinem Fonds werden sich heute besser entwickeln als das, was Sie in Ihrem Fonds besitzen”. Das impliziert, dass wir glauben, die Zukunft vorhersagen zu können, was die Beschäftigung von Scharlatanen ist. Wenn Sie glauben, dass Sie oder jemand anderes ein System hat, das die Zukunft des Aktienmarktes vorhersagen kann, dann geht der Witz auf Ihre Kosten.“3

Aktives Management ist ein Negativsummenspiel

Es gibt einen weiteren wichtigen Unterschied zwischen Sport und Investition, der den Mangel an Persistenz einer überlegenen Investitionsleistung erklärt. Als Jordan auf dem Court stand, spielte er ein Nullsummenspiel – entweder er gewann oder der Gegner.

Investmentmanager, die versuchen, eine bessere Leistung zu erzielen, sind jedoch nicht an einem Nullsummenspiel beteiligt. Bei ihren Bemühungen, den Markt zu übertreffen, entstehen ihnen wesentlich höhere Kosten als passiven Anlegern, die Marktrenditen akzeptieren. Bei diesen Kosten handelt es sich um Forschungsausgaben, andere Fondsbetriebsausgaben, Geld-Brief-Spannen, Provisionen, Market-Impact-Kosten und Steuern. Nach diesen Kosten ist der Großteil der aktiven Manager – das ist eine mathematische Notwendigkeit – schlechter als der Marktdurchschnitt. Es wäre so, als ob Jordan mit einem Amboss um den Hals auf den Court gegangen wäre, während alle anderen Spieler kein solches Handicap gehabt hätten.

Die akademische Forschung zum Thema Leistungspersistenz im Investmenntbereich ist eindeutig: Es gibt wenig bis gar keine Belege für eine anhaltende Fähigkeit, den Markt zu übertreffen, ohne ein größeres Risiko einzugehen.

Zusammenfassung

Die gängige Meinung ist, dass vergangene Leistungen ein guter Indikator für zukünftige Leistungen sind. Der Grund dafür, dass es sich dabei um eine gängige Meinung handelt, liegt darin, dass sie in den meisten Fällen zutrifft, sei es ein Sportereignis oder eine andere Form des Wettbewerbs. Das Problem für Investoren, die an die herkömmliche Weisheit glauben, besteht darin, dass die Art des Wettbewerbs in der „Investment-Arena“ so unterschiedlich ist, dass die herkömmliche Weisheit nicht gilt – was in einem Paradigma funktioniert, funktioniert nicht notwendigerweise in einem anderen.

Peter Bernstein, beratender Herausgeber des Journal of Portfolio Management und Autor mehrerer hoch angesehener Investmentbücher, darunter Against the Gods und Capital Ideas, drückte es so aus:

“In der realen Welt scheinen Investoren große Schwierigkeiten zu haben, sich gegenseitig in überzeugender oder konsistenter Weise zu übertreffen. Der Held von heute ist oft der Dummkopf von morgen. “4

Die Moral der Geschichte

Um nicht die falsche Anlagestrategie zu wählen, muss man die Natur des Spiels verstehen. In der „Investment-Arena“ dominieren große institutionelle Anleger den Handel. Sie sind also diejenigen, die die Preise bestimmen. Daher ist der Wettbewerb hart.

Erschwerend kommt hinzu, dass die Konkurrenz nicht jeder einzelne institutionelle Anleger ist. Es ist vielmehr die kollektive Weisheit aller anderen Teilnehmer. Der Wettbewerb ist einfach zu hart, als dass ein einzelner Investor in der Lage wäre, eine anhaltende Outperformance und somit einen besseren Anlageerfolg zu erzielen. Je besser und schneller die Informationsversorgung wird und je höher die Kompetenz der einzelnen Marktteilnehmer, desto schwerer wird es, die kollektive Weisheit des Marktes zu schlagen. Wer erfolgreich Geld anlegen möchte, sollte dies berücksichtigen.

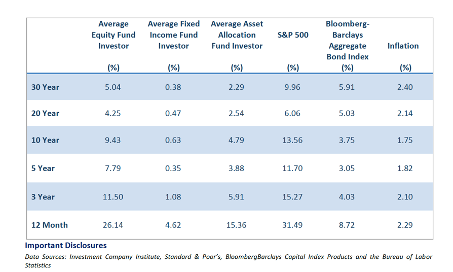

Der Beweis wird leider jedes Jahr aufs Neue angetreten. Z.B. von Dalbar.

A propos: Über die letzten knapp 200 Jahre hat der viel gescholtene Durchschnitt eine reale, extrem robuste Rendite nach Inflation von 6,6% p.a. erzielt (Jeremy Siegel, Aktien für die Ewigkeit, untersuchter Zeitraum 1802-2012)

„Ich erinnere unsere Analysten oft daran, dass 100 Prozent der Informationen, die Sie über ein Unternehmen haben, die Vergangenheit darstellen, und 100 Prozent der Bewertung einer Aktie hängt von der Zukunft ab.“ Bill Miller

- Mark Rubinstein,Rational Markets: Yes or No? The Affirmative Case, Financial Analysts Journal (May-June 2001).

- Ron Ross,The Unbeatable Market(Optimum Press, 2002), p. 57.

- Ralph Wanger,A Zebra in Lion Country(Simon & Schuster, 1997).

- Peter Bernstein,Against the Gods(Wiley, 1996).

- Larry Swedroe, Sport, Investing and the Paradox of Skill